Cập nhật mới nhất về mẫu thông báo hóa đơn điện tử sai sót 04/SS-HĐĐT - Bkav Corporation - Bkav.com.vn

Theo quy định của Cơ quan Thuế (CQT) nếu hóa đơn điện tử (HĐĐT) có sai sót, trong một số trường hợp có thể gửi Thông báo sai sót cho HĐĐT bằng mẫu 04/SS-HĐĐT lên CQT mà không cần xuất lại hóa đơn mới. Vậy trường hợp nào cần gửi mẫu 04/SS-HĐĐT? Thời hạn gửi mẫu 04/SS-HĐĐT là khi nào? Cùng Bkav tìm hiểu qua bài viết sau:

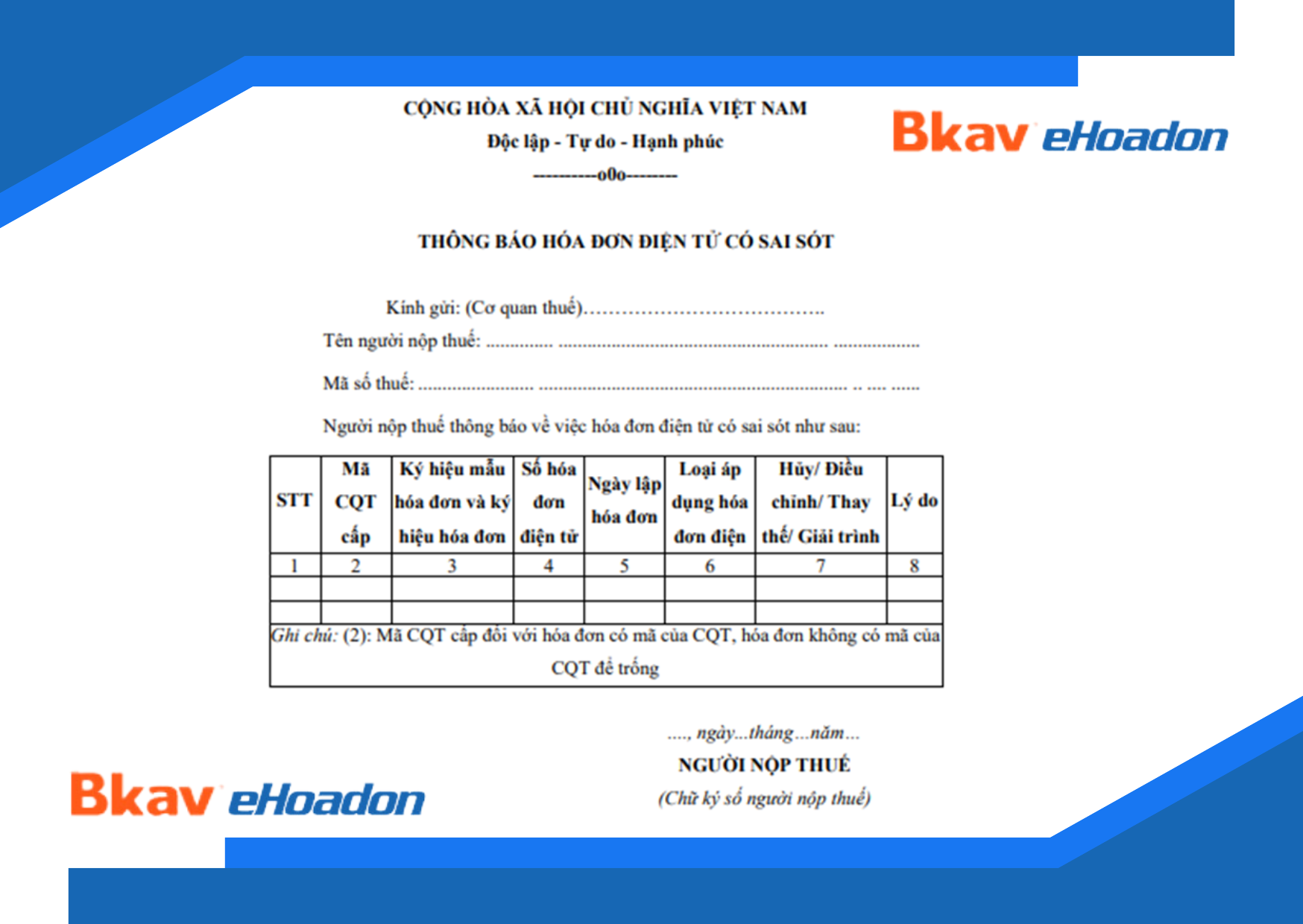

1. Mẫu thông báo hóa đơn điện tử sai sót 04/SS-HĐĐT là gì?

2. Khi nào cần gửi mẫu 04/SS-HĐĐT?

3. Xử lý vi phạm gửi chậm mẫu 04/SS-HĐĐT

4. Cách kiểm tra đã gửi mẫu 04/SS-HĐĐT lên CQT hay chưa?

5. Một số câu hỏi thường gặp về mẫu 04/SS-HĐĐT

1. Mẫu Thông báo hóa đơn điện tử sai sót 04/SS-HĐĐT là gì?

Mẫu 04/SS-HĐĐT là mẫu thông báo hóa đơn điện tử có sai sót được quy định tại Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP. Mẫu 04/SS-HĐĐT được sử dụng để giúp CQT nhận biết được đơn vị đã xử lý hóa đơn sai sót nào và cập nhật trên hệ thống CQT.

2. Khi nào cần gửi mẫu 04/SS-HĐĐT?

2.1. Các trường hợp bắt buộc phải gửi mẫu 04/SS-HĐĐT lên CQT

|

CÁC TRƯỜNG HỢP BẮT BUỘC PHẢI GỬI MẪU 04/SS-HĐĐT LÊN CQT |

||||

|

STT |

Trường hợp |

Cách xử lý |

Cơ sở pháp lý |

Thời hạn gửi |

|

1 |

Trường hợp người bán phát hiện HĐĐT đã được cấp mã của CQT chưa gửi cho người mua có sai sót

|

- NNT hủy hóa đơn điện tử có sai sót, lập hóa đơn mới gửi cho người mua - Ghi rõ lý do hủy hóa đơn là chưa gửi hóa đơn cho người mua |

Khoản 1 Điều 19 Nghị định 123/2020/NĐ-CP |

Chậm nhất ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điều chỉnh |

|

2 |

Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ theo quy định tại Khoản 2 Điều 9 Nghị định 123 sau đó có phát sinh về việc hủy hoặc chấm dứt cung cấp dịch vụ |

- NNT hủy hóa đơn có sai sót, không lập hóa đơn mới. |

Điểm b Khoản 1 Điều 7 Thông tư 78/2021/TT-BTC |

|

|

3 |

Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót |

- NNT không phải lập hóa đơn mới, chỉ cần gửi giải trình bằng mẫu 04/SS-HĐĐT lên CQT |

Điểm a Khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP |

|

|

4 |

Lập HĐĐT mới theo NĐ 123/2020/NĐ-CP thay thế cho hóa đơn đã phát hành theo NĐ 51/2010/NĐ-CP có sai sót |

- NNT tạo hóa đơn thay thế từ hóa đơn có sai sót |

Khoản 6 Điều 12 Thông tư 78/2021/TT-BTC |

|

|

5 |

Trả lời cho thông báo HĐĐT cần rà soát (mẫu 01/TB-TSĐT) của CQT gửi đến đơn vị |

NNT tiếp nhận thông báo HĐĐT cần rà soát (mẫu 01/TB-RSĐT do CQT) gửi tới và thực hiện trả lời CQT theo Mẫu 04/SS-HĐĐT |

Khoản 3 Điều 19 Nghị định 123/2020/NĐ-CP |

Theo thời hạn ghi trên mẫu 01/TB-RSĐT |

Bkav khuyến cáo Người nộp thuế (NNT) nên gửi mẫu 04/SS-HĐĐT lên CQT ngay khi phát hiện hóa đơn sai sót

2.2. Các trường hợp không bắt buộc gửi mẫu 04/SS-HĐĐT

|

CÁC TRƯỜNG HỢP KHÔNG BẮT BUỘC GỬI MẪU 04/SS-HĐĐT |

|||

|

STT |

Trường hợp |

Cách xử lý |

Cơ sở pháp lý |

|

1 |

Sai mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng |

- Lập hóa đơn ĐIỀU CHỈNH ghi rõ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”. |

Tiết b1 Điểm b Khoản 2 Điều 19 Nghị định 123/2020 NĐ-CP |

|

2 |

- Lập hóa đơn THAY THẾ ghi rõ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”. |

Tiết b1 Điểm b Khoản 2 Điều 19 Nghị định 123/2020 NĐ-CP |

|

|

3 |

Trường hợp xử lý sai sót đối với các hóa đơn gửi theo bảng tổng hợp theo mẫu Mẫu số 01/TH-HĐĐT |

- Hủy/Điều chỉnh trực tiếp trên bảng tổng hợp |

Điểm a1 Khoản 3 Điều 22 Nghị định số 123/2020/NĐ-CP |

3. Xử lý vi phạm gửi chậm mẫu 04/SS-HĐĐT

Căn cứ tại Điều 29 Nghị định 125/2020/NĐ-CP (được đính chính bởi khoản 2 Công văn 29/CP-KTTH năm 2021) trường hợp chậm gửi mẫu 04/SS-HĐĐT sẽ bị xử phạt như sau:

|

Số ngày chậm gửi |

Mức phạt |

|

Quá thời hạn quy định từ 01 - 05 ngày, có tình tiết giảm nhẹ |

Phạt cảnh cáo |

|

Quá thời hạn quy định từ 01 - 10 ngày, không có tình tiết giảm nhẹ |

Phạt tiền từ 01 - 03 triệu đồng |

|

Quá thời hạn quy định từ 11 - 20 ngày |

Phạt tiền từ 02 - 04 triệu đồng |

|

Quá thời hạn quy định từ 21 - 90 ngày |

Phạt tiền từ 04 - 08 triệu đồng |

|

Quá thời hạn quy định từ 91 ngày trở lên |

Phạt tiền từ 05 - 15 triệu đồng |

4. Cách kiểm tra đã gửi mẫu 04/SS-HĐĐT lên CQT hay chưa?

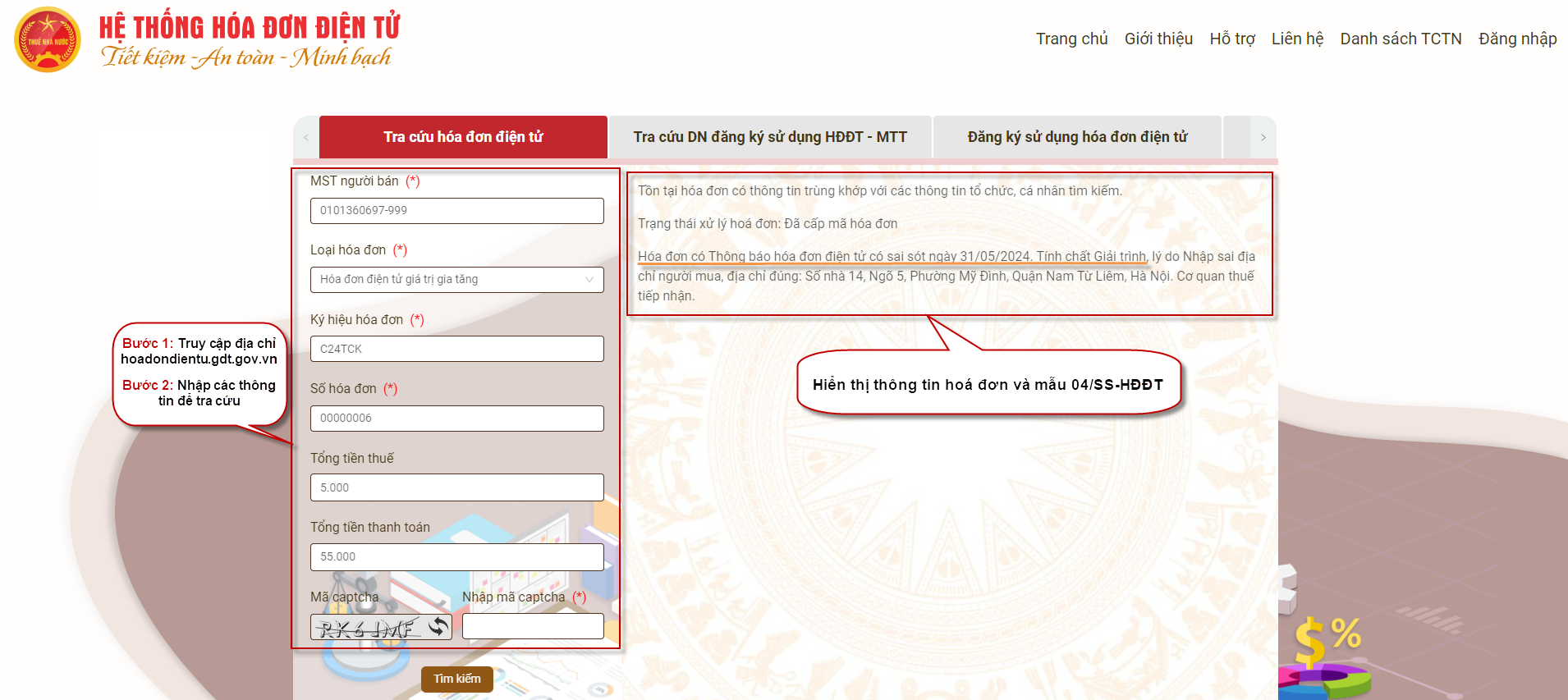

Cách 1: Kiểm tra trên hệ thống hóa đơn điện tử của Tổng cục Thuế

Bước 1: Truy cập cập hệ thống hóa đơn điện tử của Tổng cục Thuế tại địa chỉ: https://hoadondientu.gdt.gov.vn/

Bước 2: Nhập thông tin hóa đơn cần tra cứu gồm:

- Mã số thuế người bán

- Loại hóa đơn

- Ký hiệu hóa đơn

- Số hóa đơn

- Tổng tiền thuế

- Tổng tiền thanh toán

- Mã capcha

Sau đó bấm “Tìm kiếm”, hệ thống hiển thị thông tin hóa đơn tra cứu, Bạn kiểm tra kết quả thông tin về hóa đơn tra cứu

- Nếu hiển thị thông báo “Không tồn tại hóa đơn có thông tin trùng khớp với các thông tin tổ chức, cá nhân tìm kiếm” Bạn kiểm tra lại thông tin hóa đơn và thực hiện lại.

- Nếu không hiển thị dòng “Hóa đơn có Thông báo hóa đơn điện tử có sai sót ngày ..... Tính chất...” là hóa đơn không được đính kèm mẫu 04/SS-HĐĐT

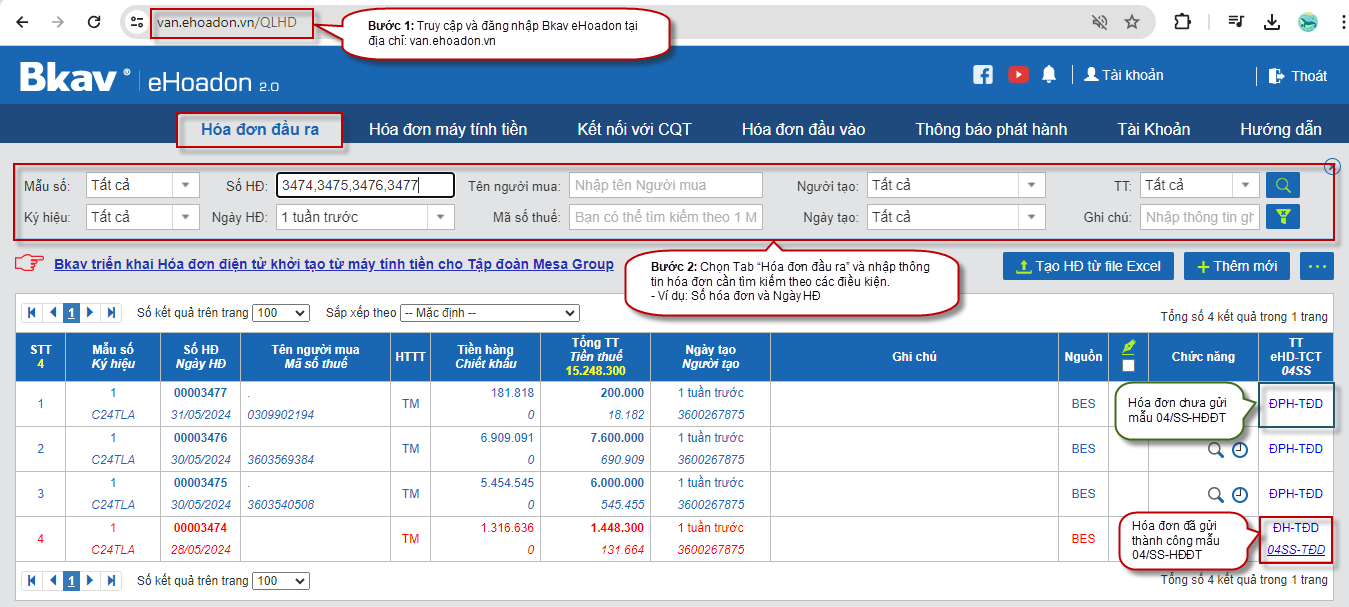

Cách 2: Kiểm tra trên Nền tảng Hóa đơn điện tử Bkav eHoadon

Bước 1: Đăng nhập Nền tảng Hóa đơn điện tử Bkav eHoadon tại địa chỉ: https://van.ehoadon.vn

Bước 2: Chọn Tab “Hóa đơn đầu ra” và lọc hóa đơn cần kiểm tra việc gửi mẫu 04/SS-HĐĐT theo các điều kiện như: mẫu số, ký hiệu, số hóa đơn, ngày hóa đơn,...

Sau khi hiển thị danh sách hóa đơn, Bạn kiểm tra xem đã gửi mẫu 04/SS-HĐĐT tại cột “TT eHD-TCT 04SS” tương ứng với từng dòng hóa đơn

- Nếu hiển thị dòng 04SS-TĐD là hóa đơn đã được đính kèm mẫu 04/SS-HĐĐT lên CQT

- Nếu không hiển thị dòng 04SS-TĐD là hóa đơn chưa được gửi mẫu 04/SS-HĐĐT lên CQT

>> Xem hướng dẫn giải trình với CQT theo mẫu 04/SS-HĐĐT tại đây

5. Một số câu hỏi thường gặp về mẫu 04/SS-HĐĐT

|

STT |

Câu hỏi |

Trả lời |

Căn cứ pháp lý |

|

1 |

Có cần phải đợi CQT chấp nhập mẫu 04/SS-HĐĐT mới được xuất tiếp hóa đơn? |

Khi thực hiện gửi mẫu 04/SS-HĐĐT NNT có thể xuất ngay hóa đơn mới mà không bắt buộc phải chờ CQT duyệt mẫu 04/SS-HĐĐT |

Khoản 1 Điều 19 Nghị định 123/2020/NĐ-CP |

|

2 |

Có phải tất cả trường hợp hóa đơn sai sót đều cần gửi mẫu 04/SS-HĐĐT? |

Không bắt buộc tất cả các trường hợp HĐĐT sai sót phải gửi kèm mẫu 04/SS-HĐĐT. Ví dụ: lập hóa đơn thay thế, điều chỉnh |

Điểm b Khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP |

|

3 |

Đã gửi mẫu 04/SS-HĐĐT tính chất Giải trình lên CQT nhưng bị thiếu lý do trên mẫu này xử lý như thế nào? |

NNT thực hiện gửi lại mẫu 04/SS-HĐĐT tính chất Giải trình và ghi đầy đủ lý do để gửi lên CQT |

Hướng dẫn của Cục Thuế Thừa Thiên Huế |

|

4 |

Có được gửi 1 lần mẫu 04/SS-HĐĐT cho nhiều hóa đơn không? |

Được gửi Mẫu 04/SS-HĐĐT cho nhiều HĐĐT cùng mỗi lỗi sai để thông báo đến CQT |

Khoản 1 Điều 7 Thông tư 78/2021/TT-BTC |

|

5 |

Xuất hóa đơn thay thế nhưng gửi mẫu 04/SS-HĐĐT với tính chất Hủy xử lý như thế nào? |

NNT xuất HĐĐT mới giao cho khách hàng do tính chất trên mẫu 04/SS-HĐĐT là Hủy không phải là Thay thế |

Công văn số 20273/CTBDU-TTHT của Cục Thuế tỉnh Bình Dương |

Trên đây là các thông tin quan trọng được cập nhật mới nhất liên quan đến mẫu Thông báo HĐĐT sai sót 04/SS-HĐĐT. Hy vọng rằng qua bài viết này, Bạn đã có được những thông tin cần thiết về thời hạn, cách kiểm tra việc gửi mẫu 04/SS-HĐĐT để Bạn thực hiện xử lý hóa đơn chính xác, đúng theo quy định.

Quý khách hàng quan tâm giải pháp HĐĐT khởi tạo từ máy tính tiền Bkav eHoadon, vui lòng đăng ký tại đây

Tư liệu tham khảo:

- Tổng Cục thuế;

- Luật Việt Nam;

- Hệ thống tra cứu hóa đơn điện tử của Tổng cục Thuế.

- Cổng thông tin điện tử Cục Thuế Thừa Thiên Huế