Hộ kinh doanh, cá nhân kinh doanh đăng ký sử dụng hoá đơn điện tử như thế nào? - Bkav Corporation - Bkav.com.vn

Hộ kinh doanh (HKD), cá nhân kinh doanh (CNKD) là một trong những đối tượng thuộc diện triển khai sử dụng hoá đơn điện tử (HĐĐT) theo quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC. Vậy HKD, CNKD đăng ký sử dụng HĐĐT như thế nào? Cùng Bkav eHoadon tìm hiểu chi tiết qua bài viết sau:

1. Quy định về HĐĐT đối với HKD, CNKD

1.1 Các trường hợp HKD, CNKD phải sử dụng HĐĐT

1.2 Các trường hợp HKD, CNKD chưa bắt buộc sử dụng HĐĐT

2. Thủ tục đăng ký sử dụng HĐĐT đối với HKD, CNKD

2.1 Đối với HKD, CNKD nộp thuế theo phương pháp khoán hoặc theo từng lần phát sinh

2.2 Đối với HKD, CNKD nộp thuế theo phương pháp kê khai

3. Giải đáp một số thắc mắc về HĐĐT đối với HKD, CNKD

3.1 HKD, CNKD có được xuất hoá đơn giá trị gia tăng không?

3.2 Có thể thêm logo hoặc thông tin khác vào mẫu hoá đơn khi đăng ký sử dụng HĐĐT cho HKD, CNKD?

3.3 HKD, CNKD thuộc lĩnh vực nào áp dụng HĐĐT khởi tạo từ máy tính tiền?

3.4 Trường hợp nào HKD, CNKD phải ngừng sử dụng HĐĐT?

1. Quy định về HĐĐT đối với HKD, CNKD

Tại Khoản 1 Điều 79 Nghị định 01/2021/NĐ-CP quy định: “Hộ kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ”.

Tại Khoản 1 Điều 3 Nghị định 39/2007/NĐ-CP quy định: “Cá nhân kinh doanh là cá nhân tự mình hàng ngày thực hiện một, một số hoặc toàn bộ các hoạt động được pháp luật cho phép về mua bán hàng hóa, cung ứng dịch vụ và các hoạt động nhằm mục đích sinh lợi khác nhưng không thuộc đối tượng phải đăng ký kinh doanh theo quy định của pháp luật về đăng ký kinh doanh và không gọi là “thương nhân” theo quy định của Luật Thương mại”. Cá nhân kinh doanh bao gồm những cá nhân thực hiện các hoạt động thương mại sau đây:

- Buôn bán rong (buôn bán dạo) là các hoạt động mua, bán không có địa điểm cố định (mua rong, bán rong hoặc vừa mua rong vừa bán rong), bao gồm cả việc nhận sách báo, tạp chí, văn hóa phẩm của các thương nhân được phép kinh doanh các sản phẩm này theo quy định của pháp luật để bán rong;

- Buôn bán vặt là hoạt động mua bán những vật dụng nhỏ lẻ có hoặc không có địa điểm cố định;

- Bán quà vặt là hoạt động bán quà bánh, đồ ăn, nước uống (hàng nước) có hoặc không có địa điểm cố định;

- Buôn chuyến là hoạt động mua hàng hóa từ nơi khác về theo từng chuyến để bán cho người mua buôn hoặc người bán lẻ;

- Thực hiện các dịch vụ: đánh giày, bán vé số, chữa khóa, sửa chữa xe, trông giữ xe, rửa xe, cắt tóc, vẽ tranh, chụp ảnh và các dịch vụ khác có hoặc không có địa điểm cố định;

- Các hoạt động thương mại một cách độc lập, thường xuyên không phải đăng ký kinh doanh khác.

1.1 Các trường hợp HKD, CNKD phải sử dụng HĐĐT

Tại Khoản 2 Điều 6 Thông tư 78/2021/TT-BTC quy định HKD, CNKD sử dụng HĐĐT bao gồm:

- HKD, CNKD nộp thuế theo phương pháp kê khai phải sử dụng HĐĐT.

- Trường hợp HKD, CNKD nộp thuế giá trị gia tăng, thuế thu nhập cá nhân theo phương pháp khoán nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế cấp lẻ HĐĐT theo từng lần phát sinh.

- Trường hợp HKD, CNKD khai thuế theo từng lần phát sinh nếu có yêu cầu sử dụng hóa đơn thì cơ quan thuế cấp HĐĐT theo từng lần phát sinh.

1.2 Các trường hợp HKD, CNKD chưa bắt buộc sử dụng HĐĐT

Khoản 2 Điều 11 Thông tư 78/2021-TT-BTC và Khoản 1 Điều 14 Nghị định số 123/2020/NĐ-CP có quy định các HKD, CNKD tại địa bàn có điều kiện kinh tế – xã hội khó khăn và đặc biệt khó khăn được sử dụng hóa đơn giấy của cơ quan thuế và chưa phải sử dụng HĐĐT khi:

- Không thực hiện giao dịch với cơ quan thuế bằng phương tiện điện tử.

- Không có hạ tầng công nghệ thông tin.

- Không có hệ thống phần mềm kế toán.

- Không có Phần mềm lập HĐĐT để sử dụng và để truyền dữ liệu điện tử đến người mua và đến cơ quan thuế.

- Thời gian chưa bắt buộc sử dụng HĐĐT tối đa 12 tháng được tính một lần kể từ ngày 01/07/2022 đối với HKD, CNKD đang hoạt động từ trước 01/07/2022 hoặc kể từ thời điểm đăng ký bắt đầu sử dụng hóa đơn đối với HKD, CNKD mới thành lập từ ngày 01/07/2022.

2. Thủ tục đăng ký sử dụng HĐĐT đối với HKD, CNKD

2.1 Đối với HKD, CNKD nộp thuế theo phương pháp khoán hoặc theo từng lần phát sinh

Thủ tục đăng ký HĐĐT đối với HKD, CNKD nộp thuế theo phương pháp khoán hoặc nộp theo từng lần phát sinh sẽ phụ thuộc vào địa điểm nơi HKD, CNKD tiến hành hoạt động kinh doanh. Cụ thể:

- Đối với HKD, CNKD có địa điểm kinh doanh cố định thì nộp hồ sơ đề nghị cấp HĐĐT có mã theo từng lần phát sinh tại Chi cục Thuế quản lý nơi HKD, CNKD tiến hành hoạt động kinh doanh.

- Đối với HKD, CNKD không có địa điểm kinh doanh cố định thì nộp hồ sơ đề nghị cấp HĐĐT có mã theo từng lần phát sinh tại Chi cục Thuế nơi cá nhân cư trú hoặc nơi HKD, CNKD đăng ký kinh doanh.

HKD, CNKD gửi hồ sơ đề nghị cấp HĐĐT theo Mẫu số 06/ĐN-PSĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

2.2 Đối với HKD, CNKD nộp thuế theo phương pháp kê khai

2.2.1 Đối với HKD, CNKD khu vực khó khăn và đặc biệt khó khăn

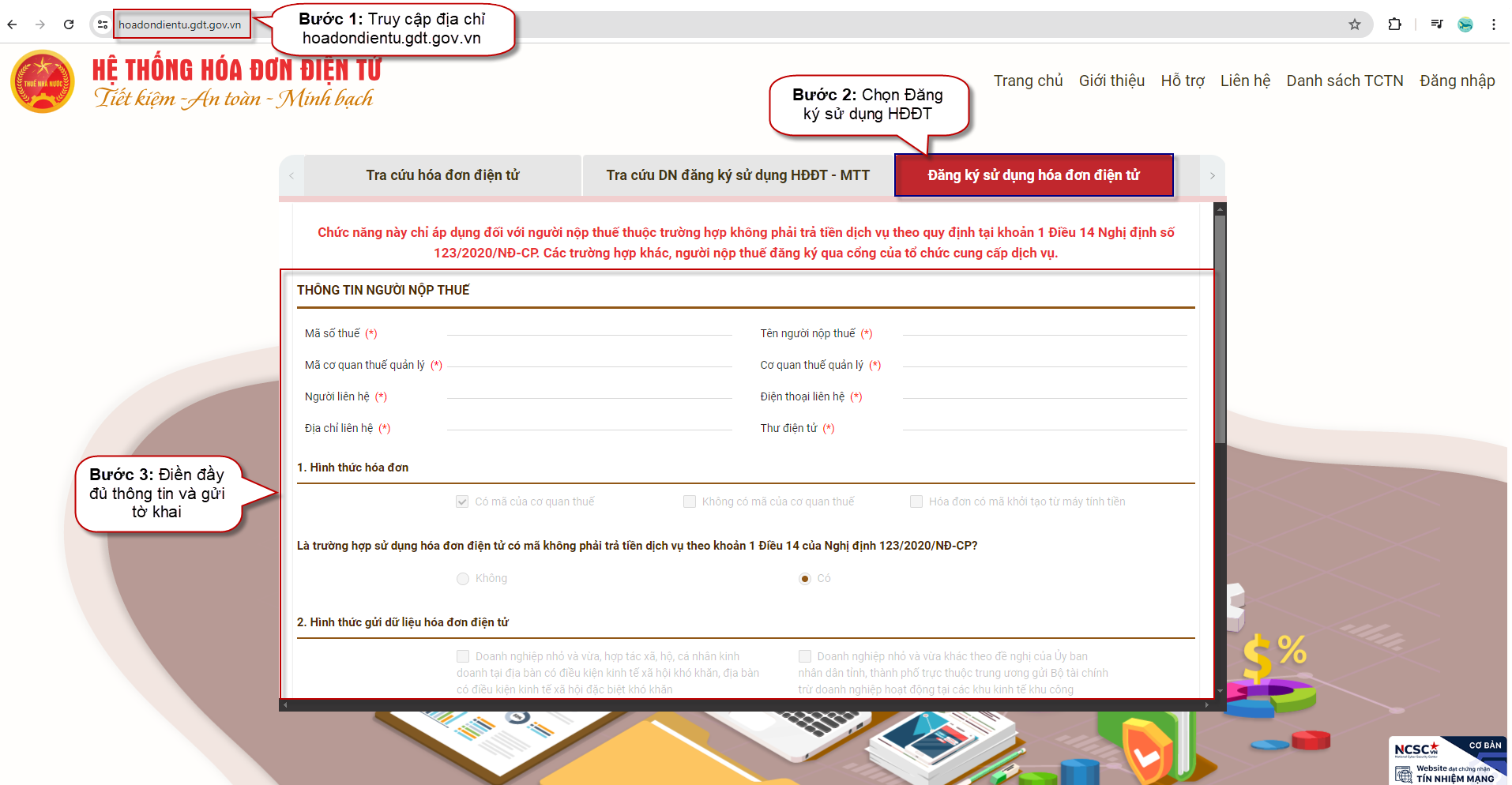

Căn cứ Điều 14 Nghị định 123/2020/NĐ-CP đối với HKD, CNKD khu vực khó khăn và đặc biệt khó khăn thực hiện đăng ký sử dụng HĐĐT trên Hệ thống hóa đơn điện tử của Tổng cục Thuế. Việc thực hiện đăng ký theo các bước sau:

- Bước 1: Truy cập Hệ thống HĐĐT của Tổng cục Thuế tại địa chỉ: https://hoadondientu.gdt.gov.vn/

- Bước 2: Chọn “Đăng ký sử dụng HĐĐT”

- Bước 3: Điền đầy đủ các thông tin hệ thống yêu cầu rồi ký gửi tờ khai. Cách điền các thông tin như sau:

- Mã số thuế: Mã số thuế của HKD, CNKD

- Tên người nộp thuế: Khai tên HKD, CNKD theo Giấy chứng nhận đăng ký kinh doanh hoặc họ tên của người đại diện HKD, CNKD theo thông tin đăng ký thuế

- Mã cơ quan thuế: Mã của cơ quan thuế quản lý trực tiếp

- Cơ quan thuế quản lý: Khai tên cơ quan thuế trực tiếp quản lý HKD, CNKD

- Người liên hệ, số điện thoại liên hệ, địa chỉ liên hệ, thư điện tử: Khai thông tin của HKD, CNKD để cơ quan thuế thuế liên hệ

- Hình thức hoá đơn: Có mã của cơ quan thuế

- Hình thức gửi dữ liệu HĐĐT: Chọn doanh nghiệp nhỏ và vừa, hợp tác xã, HKD, CNKD tại địa bàn có điều kiện kinh tế xã hội khó khăn, địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn

- Phương thức chuyển dữ liệu: Chuyển đầy đủ nội dung từng hóa đơn

- Loại hoá đơn sử dụng: Chọn hoá đơn bán hàng, hoá đơn khác (nếu có)

- Danh sách chứng thư số sử dụng: Người nộp thuế cắm USB chữ ký số vào máy tính để thực hiện cập nhật.

Trong thời gian 15 phút kể từ khi nhận được tờ khai đăng ký của người nộp thuế, Hệ thống hóa đơn điện tử gửi thông báo Mẫu số 01/TB-TNĐT về việc tiếp nhận/không tiếp nhận tờ khai đăng ký sử dụng HĐĐT.

Trong thời gian 01 ngày làm việc, Hệ thống hóa đơn điện tử gửi thông báo Mẫu số 01/TB-ĐKĐT về việc chấp nhận/không chấp nhận đăng ký sử dụng HĐĐT.

Người nộp thuế được chấp nhận tờ khai đăng ký sử dụng HĐĐT sẽ nhận được email có chứa tài khoản và mật khẩu đăng nhập Hệ thống HĐĐT để thực hiện xuất hoá đơn.

2.2.2 Các trường hợp còn lại

Đối với trường hợp HKD, CNKD không thuộc khu vực khó khăn và đặc biệt khó khăn thì thực hiện đăng ký sử dụng HĐĐT qua Tổ chức cung cấp dịch vụ HĐĐT theo các bước sau:

- Bước 1: Truy cập phần mềm HĐĐT của Tổ chức cung cấp dịch vụ.

- Bước 2: Chọn mẫu số 01/ĐKTĐ-HĐĐT (phụ lục IA Nghị định 123/2020/NĐ-CP) và nhập các thông tin để đăng ký sử dụng HĐĐT.

- Bước 3: Sau khi cơ quan thuế gửi thông báo chấp nhập đăng ký sử dụng HĐĐT thì HKD, CNKD phải ngưng sử dụng và tiến hành tiêu hủy hóa đơn giấy đã mua của cơ quan thuế nhưng chưa sử dụng (nếu có) theo Khoản 3 Điều 15 Nghị định số 123/2020/NĐ-CP.

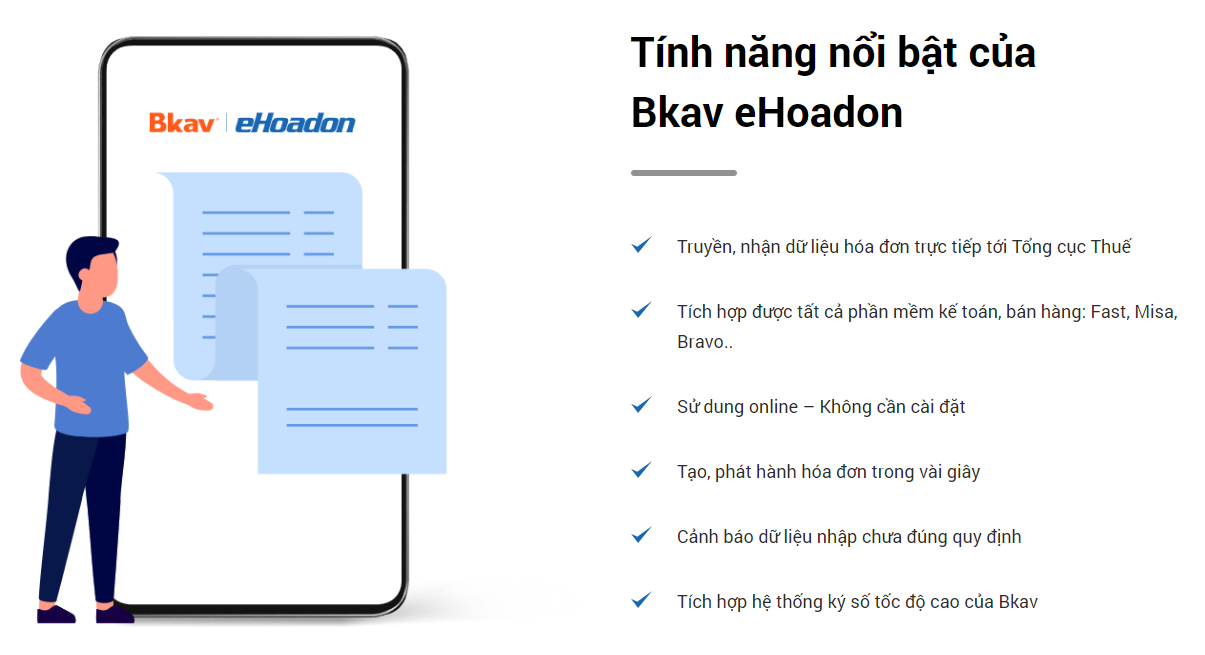

Bkav eHoadon là phần mềm HĐĐT dễ sử dụng nhất hiện nay, phù hợp với nhu cầu xuất hóa đơn của HKD, CNKD. Bkav eHoadon được sử dụng hoàn toàn online, không cần cài đặt, chỉ vài phút là có thể xuất hóa đơn. Giải pháp đảm bảo tính bảo mật, an toàn dữ liệu với Chữ ký số và các giải pháp an ninh của Tập đoàn công nghệ Bkav. Quý khách quan tâm phần mềm Hóa đơn điện tử Bkav eHoadon vui lòng đăng ký tại đây

>> Xem thêm: Hướng dẫn đăng ký sử dụng HĐĐT trên Nền tảng Bkav eHoadon

3. Giải đáp một số thắc mắc về HĐĐT đối với HKD, CNKD

3.1 HKD, CNKD có được xuất hoá đơn giá trị gia tăng không?

Căn cứ Khoản 1 Điều 8 Nghị định 123/2020/NĐ-CP quy định về hoá đơn giá trị gia tăng (GTGT): Hóa đơn GTGT là hóa đơn dành cho các tổ chức khai thuế GTGT theo phương pháp khấu trừ sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

Căn cứ Khoản 2 Điều 10 Luật Thuế GTGT năm 2013: Phương pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật về kế toán, hoá đơn, chứng từ bao gồm:

- Cơ sở kinh doanh có doanh thu hàng năm từ bán hàng hoá, cung ứng dịch vụ từ một tỷ đồng trở lên, trừ HKD, CNKD;

- Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, trừ HKD, CNKD.

Như vậy, căn cứ theo các quy định nêu trên thì HKD, CNKD không được xuất hoá đơn GTGT.

3.2 Có thể thêm logo hoặc thông tin khác vào mẫu hoá đơn khi đăng ký sử dụng HĐĐT cho HKD, CNKD?

Căn cứ quy định tại Khoản 15 Điều 10 Nghị định 123/2020/NĐ-CP: HKD, CNKD có thể tạo thêm biểu trưng hay logo để thể hiện thương hiệu, nhãn hiệu hay hình ảnh đại diện của người bán. Tùy theo đặc điểm tính chất giao dịch và yêu cầu quản lý, trên hoá đơn có thể thể hiện thông tin về hợp đồng mua bán, lệnh vận chuyển, mã khách hàng và các thông tin khác.

>> Xem thêm: Hướng dẫn tạo mẫu hóa đơn điện tử trên Nền tảng Bkav eHoadon

3.3 HKD, CNKD thuộc lĩnh vực nào áp dụng HĐĐT khởi tạo từ máy tính tiền?

Căn cứ Điều 8 Thông tư 78/2021/TT-BTC: HKD, CNKD nộp thuế theo phương pháp kê khai có hoạt động đặc thù, thời gian hoạt động thường xuyên, liên tục, giá trị từng hóa đơn không nhiều nhưng tần suất phát hành hóa đơn lớn, theo các mô hình kinh doanh sau áp dụng HĐĐT khởi tạo từ máy tính tiền:

- Trung tâm thương mại.

- Siêu thị.

- Bán lẻ hàng tiêu dùng.

- Ăn uống.

- Nhà hàng.

- Khách sạn.

- Bán lẻ thuốc tân dược.

- Dịch vụ vui chơi, giải trí và các dịch vụ khác.

3.4 Trường hợp nào HKD, CNKD phải ngừng sử dụng HĐĐT?

Căn cứ khoản 1 Điều 16 Nghị định 123/2020/NĐ-CP HKD, CNKD thuộc các trường hợp sau phải ngừng sử dụng HĐĐT của CƠ QUAN THUẾ

- HKD, CNKD chấm dứt hiệu lực mã số thuế.

- HKD, CNKD thuộc trường hợp cơ quan thuế xác minh và thông báo không hoạt động tại địa chỉ đã đăng ký kinh doanh.

- HKD, CNKD thông báo với cơ quan nhà nước có thẩm quyền tạm ngừng kinh doanh.

- HKD, CNKD có thông báo của cơ quan thuế về việc ngừng sử dụng HĐĐT để thực hiện cưỡng chế nợ thuế.

Qua bài viết này, Bkav eHoadon đã gửi đến Quý khách những quy định và thủ tục đăng ký sử dụng HĐĐT đối với HKD, CNKD. Các HKD, CNKD thuộc diện bắt buộc triển khai HĐĐT cần thực hiện đăng ký sử dụng theo quy định của pháp luật để kinh doanh trên thị trường một cách hợp pháp và thuận lợi hơn.

Quý khách hàng quan tâm giải pháp HĐĐT Bkav eHoadon, vui lòng đăng ký tại đây