Hệ số K quản lý rủi ro hóa đơn điện tử là gì và tại sao doanh nghiệp cần quan tâm? - Bkav Corporation - Bkav.com.vn

Nhằm bảo vệ quyền lợi cho doanh nghiệp cũng như đảm bảo tính hợp lệ cho hóa đơn điện tử, ngày 14/06/2023 Tổng cục Thuế ban hành công văn số 2392/TCT-QLRR về việc áp dụng hệ số K trong quản lý rủi ro hóa đơn điện tử. Bằng cách hiểu rõ và áp dụng hệ số K, doanh nghiệp có thể giảm thiểu rủi ro, tăng cường tính minh bạch trong hoạt động kinh doanh. Hãy cùng tìm hiểu về hệ số K và cách áp dụng hệ số K một cách hiệu quả trong bài viết dưới đây.

1.2 Vì sao doanh nghiệp cần quan tâm đến hệ số K

1.5 Doanh nghiệp gặp rủi ro gì nếu vượt ngưỡng hệ số K?

2. Quy trình kiểm soát hóa đơn điện tử theo hệ số K

3. Cần làm gì để tránh rủi ro giải trình hệ số K

3.1 Nguyên nhân dẫn đến hệ số K cao hơn mức quy định

3.2 Cần làm gì để tránh rủi ro giải trình hệ số K

4. Mẫu công văn giải trình hệ số K

1. Tổng quan về hệ số K?

1.1 Hệ số K là gì?

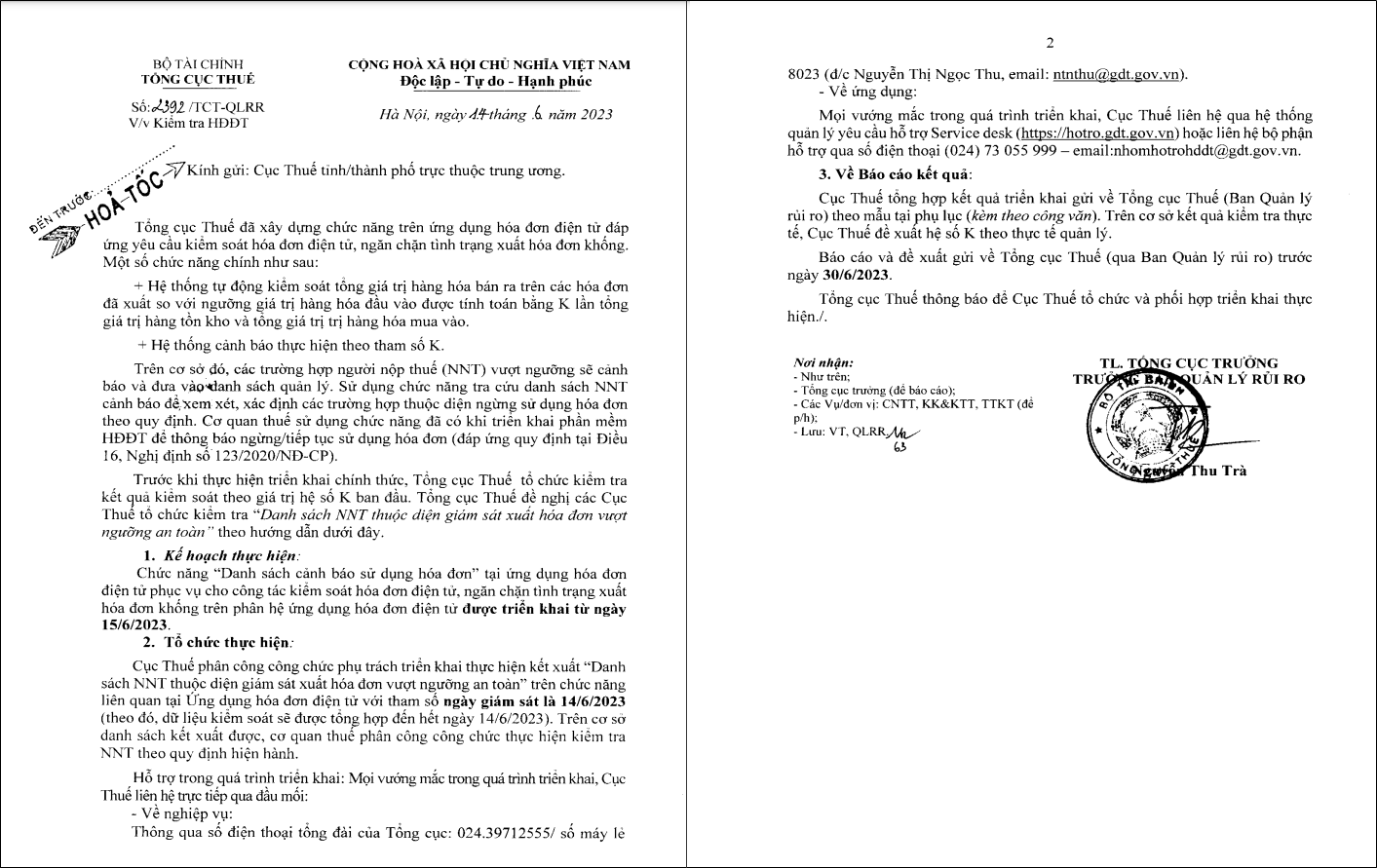

Theo Công văn số 2392/TCT-QLRR năm 2023 của Tổng cục Thuế về việc kiểm tra hóa đơn điện tử, Tổng cục Thuế đã xây dựng chức năng trên ứng dụng Hóa đơn điện tử để đáp ứng yêu cầu kiểm soát hóa đơn điện tử và ngăn chặn tình trạng xuất hóa đơn khống. Một số chức năng chính như sau:

- Hệ thống tự động kiểm soát tổng giá trị hàng hóa bán ra trên các hóa đơn đã xuất so với ngưỡng giá trị hàng hóa đầu vào được tính toán bằng K lần tổng giá trị hàng tồn kho và tổng giá trị hàng hóa mua vào.

- Hệ thống cảnh báo thực hiện theo tham số K.

Như vậy, hệ số K được hiểu là một tham số hay một ngưỡng giới hạn dùng để kiểm tra xuất hóa đơn vượt ngưỡng an toàn dựa trên tỷ số của Tổng giá trị hàng hóa bán ra trên hóa đơn với tổng giá trị hàng tồn kho và mua vào.

1.2 Vì sao doanh nghiệp cần quan tâm đến hệ số K

Hệ số K không chỉ là một công cụ kiểm soát của cơ quan thuế mà còn là một công cụ hữu ích giúp doanh nghiệp tự đánh giá và nâng cao hiệu quả hoạt động. Bằng cách hiểu rõ và áp dụng hệ số K, doanh nghiệp có thể giảm thiểu rủi ro, tăng cường tính minh bạch và xây dựng hình ảnh uy tín.

- Hệ số K giúp phản ánh hiệu quả hoạt động kinh doanh, hệ số K cao cho thấy doanh nghiệp có hiệu quả hoạt động tốt, doanh thu lớn so với vốn đầu tư.

- Hệ số K bất thường (quá cao hoặc quá thấp) có thể là dấu hiệu của việc xuất hóa đơn khống hoặc khai báo thiếu doanh thu. Đây là cơ sở để cơ quan thuế xác định các doanh nghiệp có rủi ro cao và tiến hành thanh tra, kiểm tra.

Do đó, doanh nghiệp cần quan tâm đến hệ số K và thực hiện các biện pháp cần thiết để đảm bảo tuân thủ quy định.

Theo Công văn số 2392/TCT-QLRR, hệ số K được tính theo công thức sau:

K = Tổng giá trị hàng hóa bán ra trên hóa đơn / (Tổng giá trị hàng tồn kho + Tổng giá trị hàng hóa mua vào trên hóa đơn)

Trong đó:

- Tổng giá trị hàng hóa bán ra trên hóa đơn là tổng giá trị hàng hóa bán ra chưa bao gồm thuế giá trị gia tăng.

- Tổng giá trị hàng hóa mua vào trên hóa đơn là tổng giá trị hàng hóa mua vào chưa bao gồm thuế giá trị gia tăng.

Công văn số 2392/TCT-QLRR năm 2023 của Tổng cục Thuế về việc kiểm tra hóa đơn điện tử

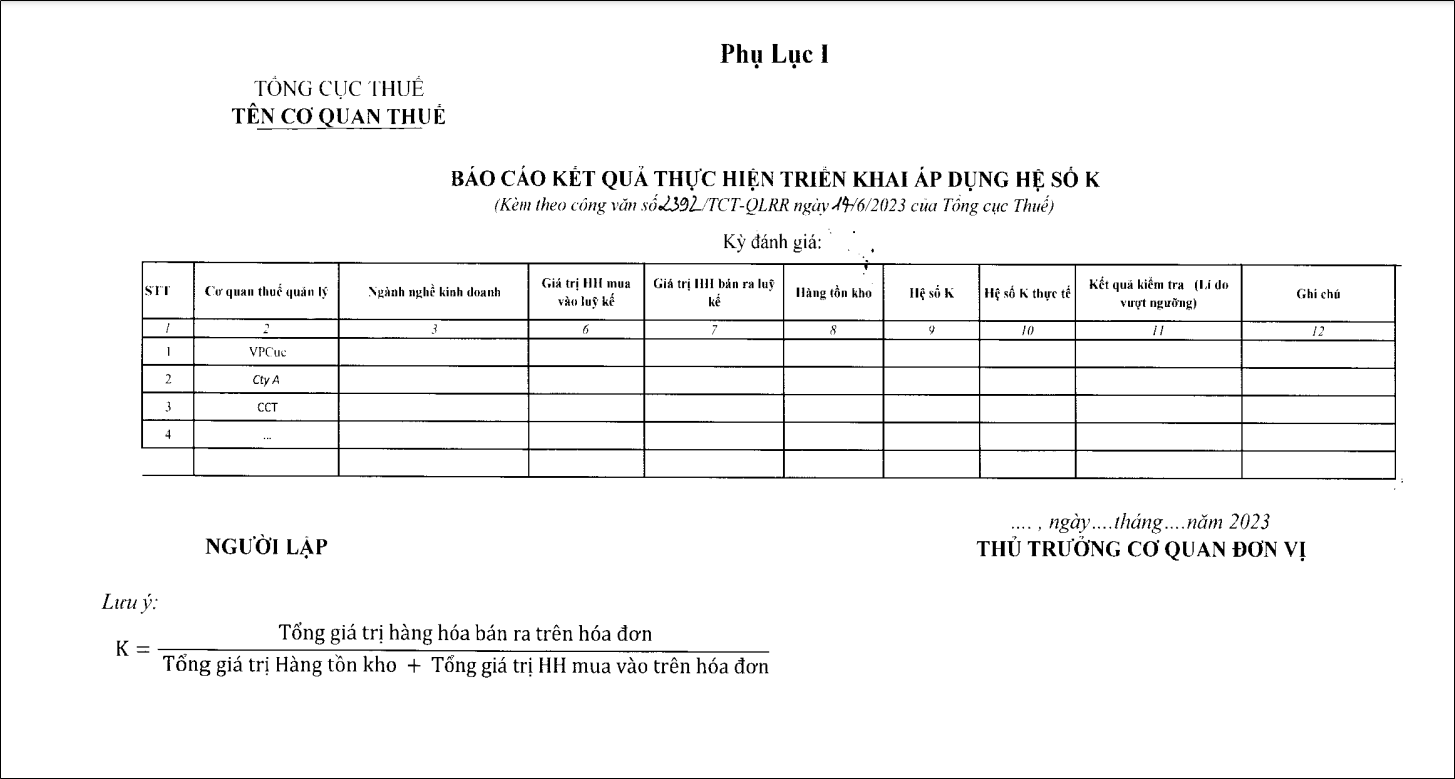

Phụ lục I: Báo cáo kết quả thực hiện triển khai áp dụng hệ số K (ban hành kèm theo công văn số 2392/TCT-QLRR)

>> TẢI VỀ NGAY: Công văn số 2392/TCT-QLRR năm 2023 của Tổng cục Thuế về việc kiểm tra hóa đơn điện tử

Ngưỡng hệ số K phụ thuộc vào quy định của từng cơ quan thuế tại từng thời điểm, do đó không có ngưỡng hệ số K cố định.

Mỗi ngành nghề, lĩnh vực kinh doanh sẽ có ngưỡng hệ số K khác nhau.

- Hệ số K quy định > Hệ số K thực tế tại đơn vị thì được xem là mức an toàn vì lượng hàng hoá bán ra nhỏ hơn giá trị hàng hoá tồn kho và mua vào.

- Hệ số K quy định < Hệ số K thực tế tại đơn vị được xem là có rủi ro sai phạm về xuất hoá đơn khống.

Như vậy, hệ số K thực tế tại đơn vị càng cao so hệ số K quy định thì rủi ro sai phạm về xuất hoá đơn khống càng cao và doanh nghiệp thường sẽ phải giải trình với cơ quan thuế.

Ví dụ: Hệ số K quy định (1) < Hệ số K thực tế tại đơn vị (1,52), trường hợp này doanh nghiệp có rủi ro sai phạm về xuất hóa đơn khống.

1.5 Doanh nghiệp gặp rủi ro gì nếu vượt ngưỡng hệ số K?

Doanh nghiệp có hệ số K vượt ngưỡng quy định sẽ dẫn đến rủi ro bị cơ quan thuế kiểm tra, xử phạt nếu có hành vi gian lận, trốn thuế và có thể ảnh hướng đến uy tín của doanh nghiệp:

- Cơ quan thuế đưa doanh nghiệp vào “Danh sách người nộp thuế thuộc diện giám sát xuất hoá đơn vượt ngưỡng an toàn”. Đồng thời, cơ quan thuế sẽ tham khảo danh sách doanh nghiệp này để tiếp tục kiểm tra và xác định những trường hợp cần phải tạm dừng việc sử dụng hóa đơn. Thông báo về việc vi phạm sẽ được gửi đến doanh nghiệp thông qua phần mềm hóa đơn điện tử;

- Cơ quan thuế sẽ gửi công văn đến doanh nghiệp yêu cầu giải trình hệ số K;

- Cơ quan thuế sẽ xem xét, xác định các trường hợp thuộc diện ngừng sử dụng hóa đơn nếu đã xác minh là doanh nghiệp xuất hóa đơn khống thuộc trường hợp quy định tại khoản 1 Điều 16 Nghị định 123/2020/NĐ-CP;

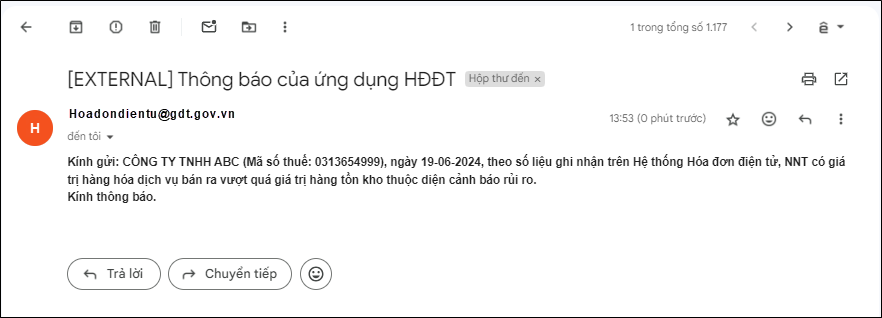

- Hệ thống Hóa đơn điện tử của Tổng cục Thuế sẽ cảnh báo đến người mua hàng của doanh nghiệp có rủi ro qua email.

>> TẢI VỀ NGAY: Mẫu Công văn giải trình trong trường hợp doanh nghiệp thuộc danh sách cảnh báo sử dụng hóa đơn điện tử thông qua hệ số K

2. Quy trình kiểm soát hóa đơn điện tử theo hệ số K

Quy trình kiểm soát hóa đơn điện tử dựa trên hệ số K nhằm ngăn chặn việc xuất hóa đơn không chính xác của cơ quan thuế được thực hiện như sau:

- Bước 1: Hệ thống Hóa đơn điện tử của Tổng cục Thuế tự động so sánh tổng giá trị hàng hóa đã bán ra trên các hóa đơn đã xuất với ngưỡng giá trị hàng hóa đầu vào, được tính toán bằng K lần tổng giá trị hàng tồn kho và tổng giá trị hàng hóa mua vào, sau đó đưa ra cảnh báo cho người mua hàng của doanh nghiệp có rủi ro qua email “Theo số liệu ghi nhận trên Hệ thống Hóa đơn điện tử, NNT có giá trị hàng hóa dịch vụ bán ra vượt quá giá trị tồn kho thuộc diện cảnh báo rủi ro”.

- Bước 2: Kiểm tra kết quả kiểm soát dựa trên hệ số K

- Bước 3: Lập “Danh sách người nộp thuế nằm trong diện giám sát xuất hóa đơn vượt ngưỡng an toàn”

- Bước 4: Tổ chức kiểm tra các doanh nghiệp có trong danh sách

- Bước 5: Tổng hợp kết quả kiểm tra từ các Cục Thuế và gửi về Tổng cục Thuế

3. Cần làm gì để tránh rủi ro giải trình hệ số K

3.1. Nguyên nhân dẫn đến hệ số K cao hơn mức quy định

- Doanh nghiệp kinh doanh dịch vụ, chi phí phần lớn là chi phí nhân công, khấu hao

- Doanh nghiệp mua hàng của cá nhân và lập bảng kê mẫu 01/TNDN

- Doanh nghiệp nhập khẩu với tỷ trọng lớn

- Doanh nghiệp bán tỷ trọng lãi suất cao

- Doanh nghiệp không có hoá đơn đầu vào mà đã xuất hoá đơn đầu ra

3.2 Cần làm gì để tránh rủi ro giải trình hệ số K

- Xây dựng hệ thống kế toán chặt chẽ: Đảm bảo rằng tất cả các giao dịch kinh tế đều được ghi chép đầy đủ, chính xác và kịp thời.

- Luôn đảm bảo không xuất âm kho

- Đối với hàng hóa mua vào, cần tìm kiếm các nhà cung cấp xuất được hoá đơn để không phải lập bảng kê

- Kiểm tra đối chiếu số liệu thường xuyên: Thực hiện đối chiếu số liệu kế toán với các tài liệu gốc để phát hiện và sửa chữa sai sót kịp thời.

- Phân tích nguyên nhân: Nếu hệ số K vượt ngưỡng, cần phân tích kỹ nguyên nhân để tìm ra giải pháp phù hợp.

- Tư vấn chuyên môn: Tham khảo sự trợ giúp của các chuyên gia về kế toán.

- Cập nhật chính sách, văn bản pháp luật: Theo dõi, cập nhật các thay đổi trong quy định về hệ số K để đảm bảo doanh nghiệp luôn tuân thủ.

- Đăng ký ngành nghề kinh doanh đúng với thực tế hoạt động: Cơ quan thuế áp dụng mức hệ số K phù hợp.

- Sử dụng phần mềm kế toán: Sử dụng phần mềm kế toán chuyên dụng để tự động hóa các công việc kế toán và giảm thiểu rủi ro sai sót.

>> Phần mềm kế toán AIBooks là giải pháp kế toán toàn diện được phát triển bởi Bkav - Công ty hàng đầu về An ninh mạng. AIBooks giúp doanh nghiệp hạn chế tối đa nguy cơ giải trình hệ số K với tính năng cảnh báo, nhắc nhở người dùng bằng công nghệ xử lý dữ liệu AI. Thông qua kết nối linh hoạt với nhiều nền tảng doanh nghiệp đang sử dụng như: Quản lý nhân sự, Hóa đơn điện tử, Thuế điện tử.. và kết nối Sàn thương mại điện tử, AIBooks giúp kế toán dễ dàng rà soát và đối chiếu số liệu số liệu hàng bán ra, hàng tồn kho và kiểm soát hệ số K thực tế trong doanh nghiệp. Với AIBooks, kế toán hoàn toàn làm chủ số liệu hàng tồn kho và giải trình mọi số liệu xuất.

>> Đăng ký sử dụng ngay Phần mềm kế toán AIBooks để tránh rủi ro giải trình hệ số K

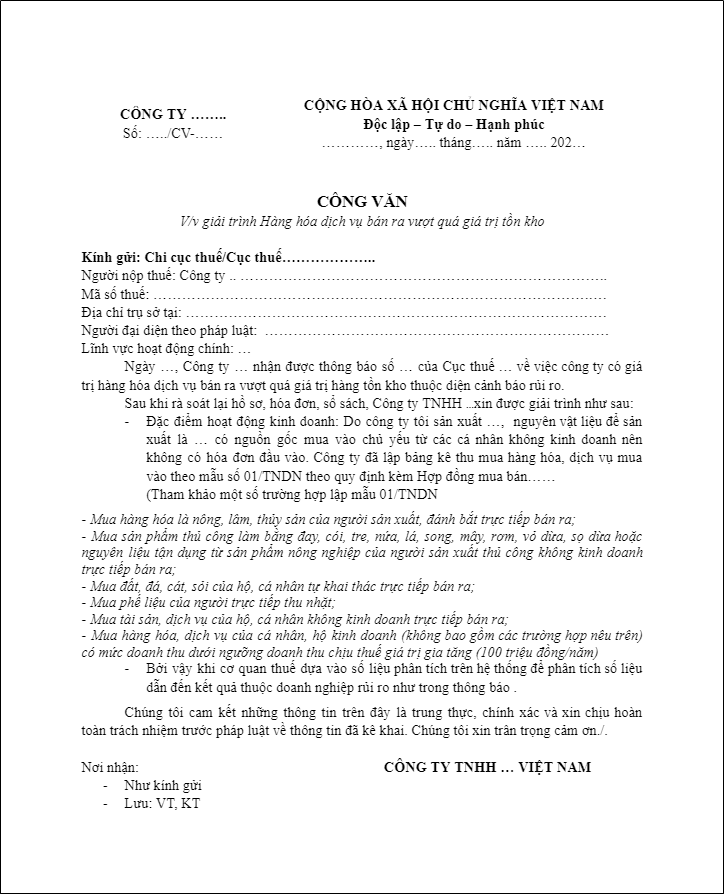

4. Mẫu công văn giải trình hệ số K

>> TẢI VỀ NGAY: Mẫu Công văn giải trình trong trường hợp doanh nghiệp thuộc danh sách cảnh báo sử dụng hóa đơn điện tử thông qua hệ số K

Trường hợp doanh nghiệp nằm trong diện đánh giá có rủi ro theo hệ số K, cơ quan thuế sẽ yêu cầu doanh nghiệp giải trình, xác minh việc xuất hóa đơn là đúng thực tế. Doanh nghiệp nên chuẩn bị các tài liệu sau:

- Công văn giải trình Hàng hóa dịch vụ bán ra vượt quá giá trị tồn kho;

- Chứng từ mua sắm tài sản cố định;

- Chứng từ nhập/xuất kho; biên bản kiểm kê;

- Bảng kê mua vào bán ra theo tháng/quý kê khai;

- Sao kê tài khoản ngân hàng;

- Sổ chi tiết công nợ phải thu phải trả.

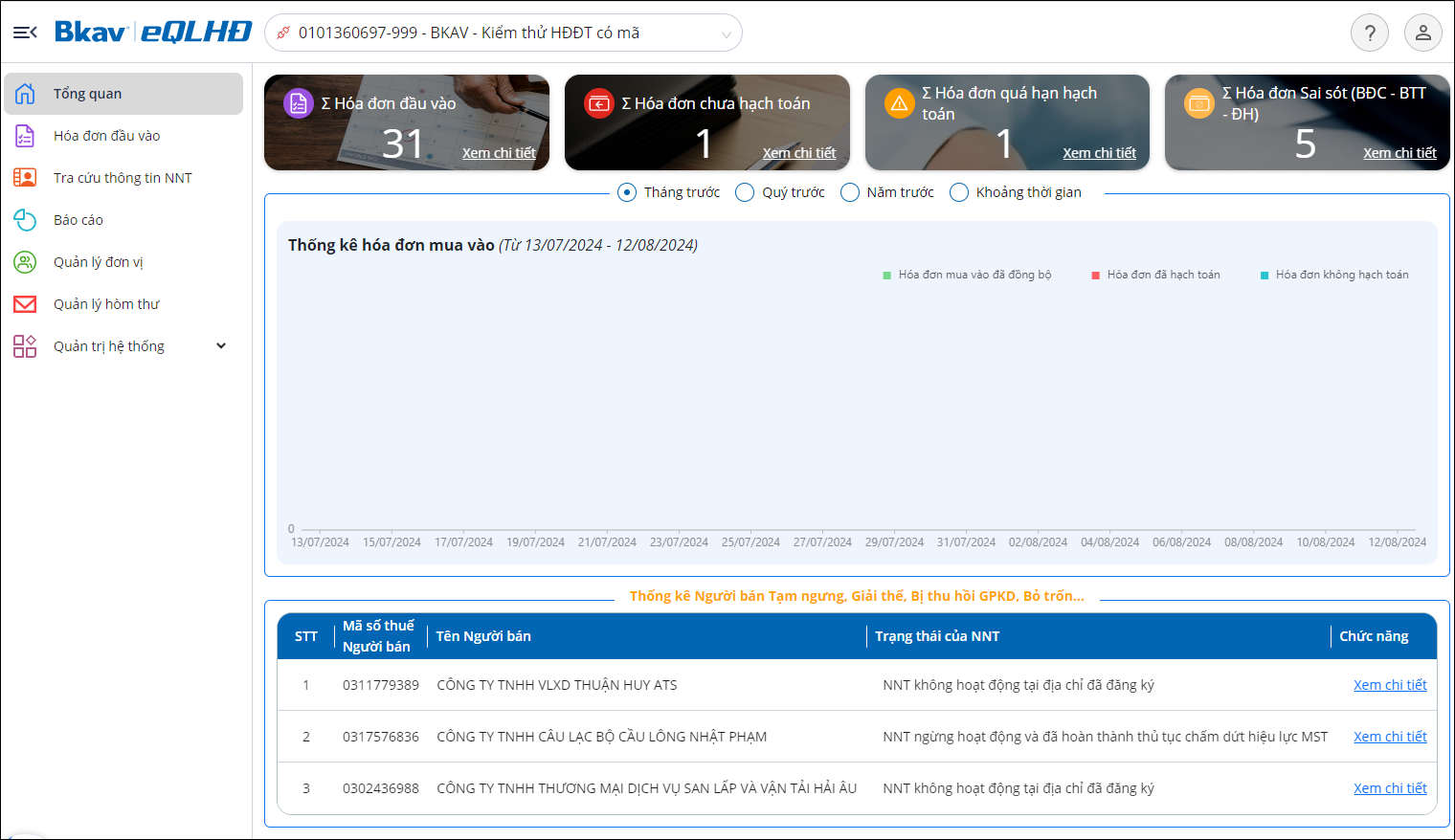

Thực tế, các doanh nghiệp thường khó tránh khỏi những rủi ro về hóa đơn như: Nhận hóa đơn đầu vào từ doanh nghiệp thuộc diện giám sát xuất hóa đơn vượt ngưỡng an toàn, hóa đơn đầu vào từ doanh nghiệp bị tạm dừng do xuất hóa đơn khống, hóa đơn bị sai thông tin, hóa đơn không có giá trị thanh toán… dẫn đến hạch toán kinh doanh không chính xác. Hậu quả, doanh nghiệp có nguy cơ bị phạt, tổn thất kinh tế, thậm chí vướng vào những rắc rối về pháp luật. Phần mềm Quản lý hóa đơn Bkav eQLHĐ hỗ trợ phát hiện triệt để hóa đơn giả, hóa đơn sai… góp phần giải quyết bài toán minh bạch cho doanh nghiệp. Hiện phần mềm Bkav eQLHD đã cập nhật danh sách 113 doanh nghiệp rủi ro về hóa đơn mới nhất theo công văn 3385/TCT-TTKT ngày 01/08/2024 của Tổng cục Thuế, giúp kế toán dễ dàng kiểm tra tính hợp lệ của các hóa đơn đầu vào.

>> XEM NGAY: Danh sách 113 doanh nghiệp rủi ro về hóa đơn theo công văn 3385/TCT-TTKT ngày 01/08/2024 của Tổng cục Thuế

Phần mềm Bkav eQLHĐ ứng dụng công nghệ AI, hỗ trợ quản lý toàn bộ hoá đơn đầu vào của doanh nghiệp, tự động đồng bộ hoá đơn đầu vào từ Tổng cục Thuế, tự động nhập dữ liệu từ các nguồn khác nhau như xml, excel và cảnh báo hóa đơn không hợp lệ… Vì vậy, kế toán có thể xử lý tất cả công việc liên quan đến hoá đơn trên hệ thống của Bkav eQLHD một cách nhanh chóng thay vì phải đăng nhập từng bước vào hệ thống của Tổng cục Thuế.

Hóa đơn đầu vào từ doanh nghiệp có rủi ro về thuế do xuất hóa đơn vượt ngưỡng an toàn, xuất hóa đơn khống,... có thể dẫn đến nguy cơ phải giải trình với cơ quan thuế, bị cơ quan thuế đưa vào danh sách thanh tra, kiểm tra và tăng số thuế giá trị gia tăng, thuế thu nhập doanh nghiệp. Do đó mỗi doanh nghiệp cần chủ động rà soát, đối chiếu hóa đơn đầu vào của doanh nghiệp để tránh tổn thất kinh tế và những rủi ro về pháp lý do sử dụng hóa đơn không hợp pháp.

Quý khách hàng quan tâm về dịch vụ Quản lý hóa đơn Bkav eQLHĐ, vui lòng đăng ký tại đây

Tư liệu tham khảo:

- Cổng thông tin điện tử Chính phủ;

- Thư viện pháp luật;

- Luật Việt Nam.