Quy định mới nhất về Phiếu xuất kho kiêm vận chuyển nội bộ điện tử - Bkav Corporation - Bkav.com.vn

Trong thời đại số, phương thức quản lý kho hàng, lưu thông hàng hoá bằng Phiếu xuất kho (PXK) kiêm vận chuyển nội bộ giấy dần trở nên kém hiệu quả. Việc chuyển sang sử dụng PXK kiêm vận chuyển nội bộ điện tử không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn mang lại nhiều lợi ích như tiết kiệm thời gian, giảm thiểu sai sót, tăng cường tính minh bạch và nâng cao hiệu quả quản lý. Bài viết này sẽ cung cấp thông tin chi tiết về quy định khi sử dụng loại phiếu xuất kho này.

1. Phiếu xuất kho kiêm vận chuyển nội bộ điện tử là gì?

2. Các trường hợp áp dụng Phiếu xuất kho kiêm vận chuyển nội bộ điện tử

3. Mẫu Phiếu xuất kho kiêm vận chuyển nội bộ điện tử

4. Cách lập Phiếu xuất kho kiêm vận chuyển nội bộ điện tử trên Nền tảng Bkav eHoadon

5. Cách xử lý Phiếu xuất kho kiêm vận chuyển nội bộ điện tử có sai sót

1. Phiếu xuất kho kiêm vận chuyển nội bộ điện tử là gì?

Phiếu xuất kho kiêm vận chuyển nội bộ là một loại chứng từ quan trọng đi kèm với hàng hóa, được sử dụng để làm căn cứ lưu thông các loại hàng hóa trên thị trường. Nó không chỉ giúp chứng minh nguồn gốc xuất xứ của hàng hóa trong lưu thông mà còn giúp các doanh nghiệp quản lý hiệu quả hơn.

Tại khoản 6 Điều 8 Nghị định 123/2020/NĐ-CP quy định PXK kiêm vận chuyển nội bộ được in, phát hành, sử dụng và quản lý giống như hóa đơn điện tử.

Tại khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP định nghĩa hoá đơn điện tử như sau:

“Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế,...”

Như vậy, có thể hiểu PXK kiêm vận chuyển nội bộ điện tử là một loại chứng từ được sử dụng trong quá trình lưu thông hàng hoá, được thể hiện dưới dạng dữ liệu điện tử do cơ quan, tổ chức, cá nhân lập bằng phương tiện điện tử.

2. Các trường hợp áp dụng Phiếu xuất kho kiêm vận chuyển nội bộ điện tử

Tại khoản 3 Điều 13 Nghị định 123/2020/NĐ-CP quy định về các trường hợp áp dụng PXK kiêm vận chuyển nội bộ điện tử như sau:

- Trường hợp nhận nhập khẩu hàng hoá uỷ thác

- Nếu chưa nộp thuế giá trị gia tăng (GTGT) ở khâu nhập khẩu khi xuất trả hàng nhập ủy thác, cơ sở nhận ủy thác lập PXK kiêm vận chuyển nội bộ điện tử theo quy định để làm chứng từ lưu thông hàng hóa trên thị trường.

- Trường hợp ủy thác xuất khẩu hàng hóa

- Khi xuất hàng giao cho cơ sở nhận ủy thác, cơ sở có hàng hóa ủy thác xuất khẩu sử dụng PXK kiêm vận chuyển nội bộ điện tử.

- Cơ sở kinh doanh kê khai, nộp thuế GTGT theo phương pháp khấu trừ có dịch vụ xuất khẩu

- Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu cơ sở sử dụng PXK kiêm vận chuyển nội bộ điện tử theo quy định làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi làm xong thủ tục cho hàng hóa xuất khẩu, cơ sở lập hóa đơn GTGT cho hàng hóa xuất khẩu.

- Tổ chức kinh doanh kê khai, nộp thuế GTGT theo phương pháp khấu trừ xuất điều chuyển hàng hóa cho đại lý

- Trường hợp các đơn vị phụ thuộc của cơ sở kinh doanh nông, lâm, thủy sản đã đăng ký, thực hiện kê khai nộp thuế GTGT theo phương pháp khấu trừ, có thu mua hàng hóa là nông, lâm, thủy sản để điều chuyển, xuất bán về trụ sở chính của cơ sở kinh doanh thì khi điều chuyển, xuất bán, đơn vị phụ thuộc sử dụng PXK kiêm vận chuyển nội bộ điện tử, không sử dụng hóa đơn điện tử GTGT.

- Một số trường hợp khác:

- Xuất hàng hoá lưu động

- Góp vốn bằng tài sản của tổ chức, các nhân kinh doanh tại Việt Nam để thành lập doanh nghiệp

- Điều chuyển tài sản giữa các đơn vị thành viên hạch toán phụ thuộc trong tổ chức

- Điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp

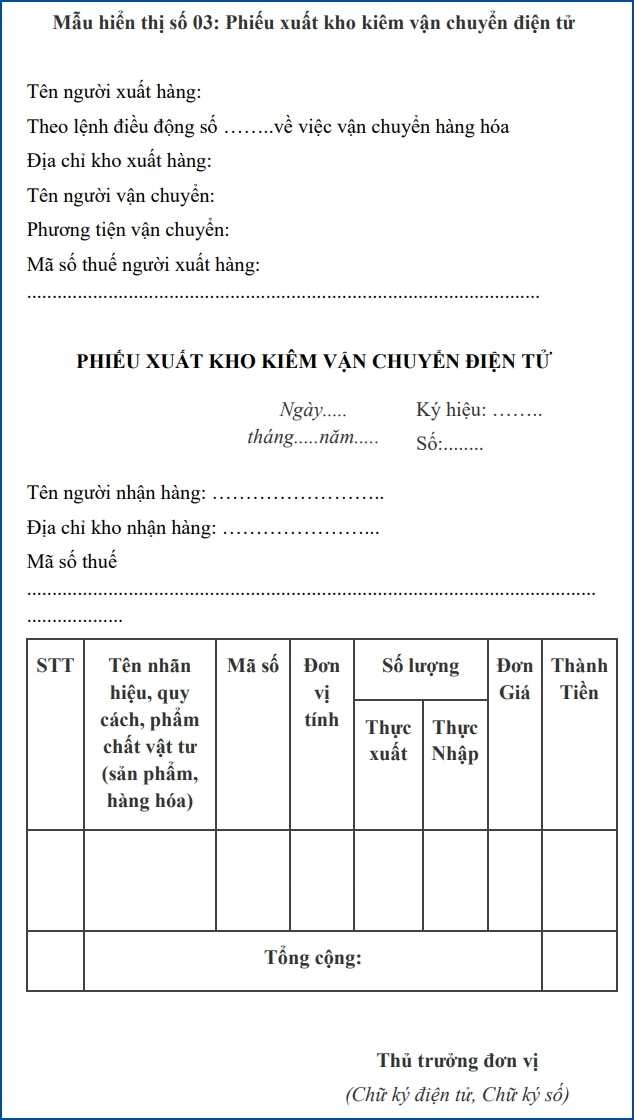

3. Mẫu Phiếu xuất kho kiêm vận chuyển nội bộ điện tử

Tại điểm g khoản 3 Điều 3 Thông tư 68/2019/TT-BTC đối với PXK kiêm vận chuyển điện tử thì trên PXK kiêm vận chuyển điện tử thể hiện các nội dung sau:

- Tên người vận chuyển;

- Phương tiện vận chuyển;

- Địa chỉ kho xuất hàng;

- Địa chỉ kho nhập hàng;

- Không thể hiện tiền thuế, thuế suất, tổng số tiền thanh toán.

>>TẢI MIỄN PHÍ: mẫu PXK kiêm vận chuyển nội bộ điện tử tại đây

4. Cách lập Phiếu xuất kho kiêm vận chuyển nội bộ điện tử trên Nền tảng Bkav eHoadon

Bkav eHoadon là giải pháp hóa đơn điện tử dễ sử dụng nhất hiện nay, đáp ứng các quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 68/2019/TT-BTC. Giải pháp hỗ trợ đầy đủ các loại hóa đơn, chứng từ điện tử, trong đó có PXK kiêm vận chuyển nội bộ điện tử. Bkav eHoadon đảm bảo tính bảo mật, an toàn dữ liệu với Chữ ký số và các giải pháp an ninh của Tập đoàn công nghệ Bkav.

Quý khách quan tâm giải pháp Hóa đơn điện tử Bkav eHoadon vui lòng đăng ký tại đây

Trước khi tạo và phát hành PXK kiêm vận chuyển nội bộ điện tử trên Nền tảng Bkav eHoadon, Quý khách cần đăng ký sử dụng mẫu PXK kiêm vận chuyển nôi bộ điện tử. Để thực hiện đăng ký, Quý khách vui lòng tham khảo hướng dẫn chi tiết tại đây. Sau khi hoàn tất đăng ký, Quý khách có thể lập PXK theo các bước sau:

Bước 1: Tạo PXK kiêm vận chuyển nội bộ điện tử

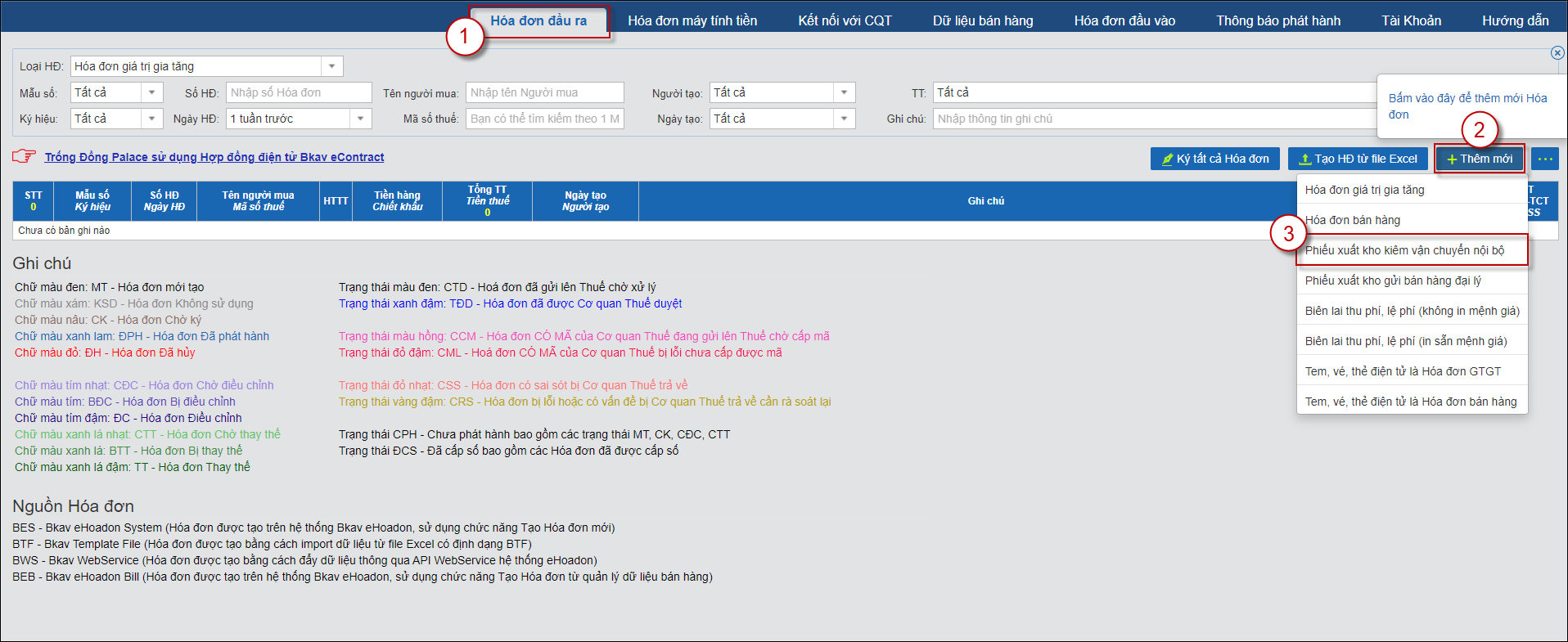

Bước 1.1. Đăng nhập vào Nền tảng hoá đơn điện tử Bkav eHoadon tại địa chỉ: https://van.ehoadon.vn/, tại mục Hoá đơn đầu ra (1), di chuột vào chữ Thêm mới (2), chọn PXK kiêm vận chuyển nội bộ (3)

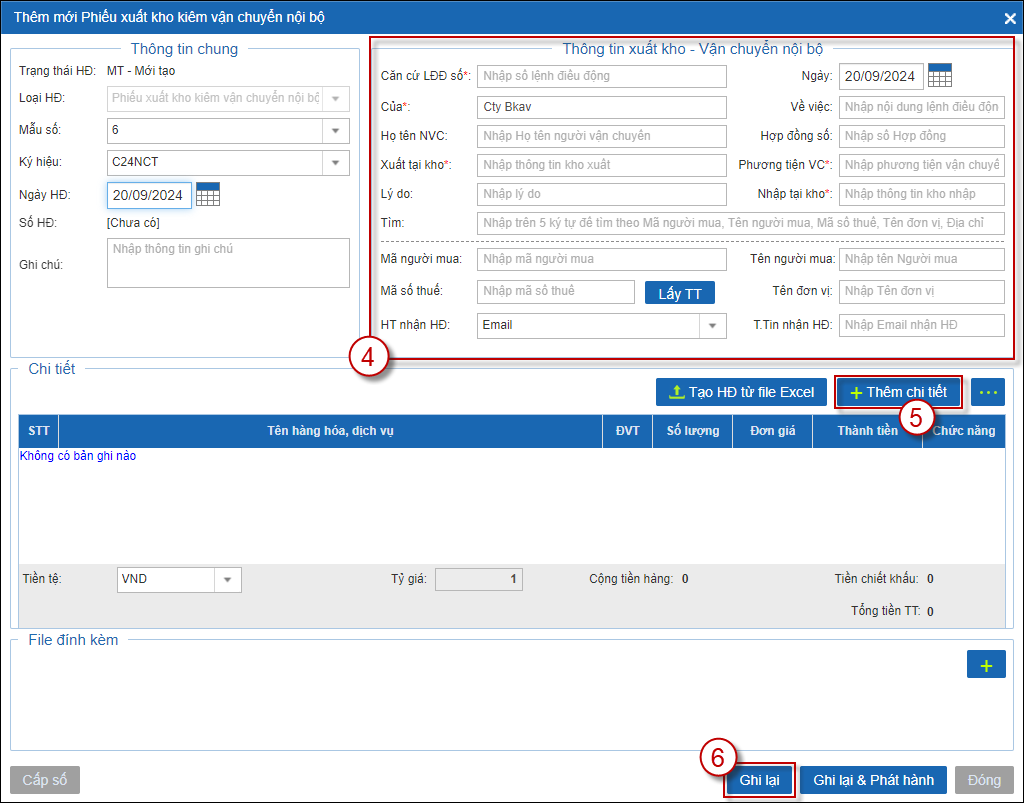

Bước 1.2. Tại giao diện điền thông tin PXK, Quý khách điền đầy đủ thông tin cho PXK kiêm vận chuyển nội bộ điện tử (4), sau đó bấm Thêm chi tiết (5) để thêm thông tin hàng hoá, sau khi nhập đầy đủ thông tin và bấm Ghi lại (6)

Bước 2: Ký phát hành PXK kiêm vận chuyển nội bộ điện tử

Tại giao diện Hóa đơn đầu ra, dòng PXK kiêm vận chuyển nội bộ có trạng thái Mới tạo, bấm  (7) để Ký và phát hành PXK kiêm vận chuyển nội bộ

(7) để Ký và phát hành PXK kiêm vận chuyển nội bộ

Ghi chú:

- Trường hợp cần xem PXK kiêm vận chuyển nội bộ điện tử trước khi Ký và phát hành, bấm

Xem Hóa đơn.

Xem Hóa đơn. - Trường hợp cần sửa lại thông tin trên PXK kiêm vận chuyển nội bộ điện tử, bấm

Sửa Hóa đơn.

Sửa Hóa đơn. - Trường hợp cần xem lịch sử tạo và phát hành PXK kiêm vận chuyển nội bộ điện tử, bấm

Lịch sử.

Lịch sử.

5. Cách xử lý Phiếu xuất kho kiêm vận chuyển nội bộ điện tử có sai sót4

Căn cứ công văn số 1647/TCT-CS của Tổng cục Thuế, trường hợp Phiếu xuất kho kiêm vận chuyển nội bộ điện tử đã lập và đã gửi đến cơ quan thuế để cấp mã hoặc đã gửi dữ liệu đến cơ quan thuế có sai sót thì người nộp thuế thực hiện xử lý sai sót theo nguyên tắc quy định tại Điều 19 Nghị định số 123/2020/NĐ-CP, cụ thể như sau:

|

STT |

Trường hợp |

Cách xử lý |

|

1 |

PXK kiêm vận chuyển nội bộ điện tử có sai sót nhưng chưa gửi cho bên nhận

|

Bên xuất PXK kiêm vận chuyển nội bộ điện tử thực hiện hủy PXK kiêm vận chuyển nội bộ điện tử có sai sót, đồng thời gửi kèm mẫu 04/SS-HĐĐT lên cơ quan thuế và thực hiện lập PXK kiêm vận chuyển nội bộ điện tử mới. |

|

2 |

Trường hợp PXK kiêm vận chuyển nội bộ điện tử đã gửi cho bên nhận phát hiện có sai sót về tên bên nhận, địa chỉ bên nhận kho hàng |

Bên xuất Phiếu kho kiêm vận chuyển nội bộ điện tử thông báo với cơ quan thuế về việc sai sót theo Mẫu số 04/SS-HĐĐT, không cần phải lập PXK kiêm vận chuyển nội bộ điện tử mới. |

|

3 |

Trường hợp PXK kiêm vận chuyển nội bộ điện tử đã gửi cho bên nhận sai mã số thuế |

Có thể xử lý theo 1 trong 2 cách sau:

|

>>Xem thêm: Hướng dẫn xử lý PXK kiêm vận chuyển nội bộ sai sót trên Nền tảng Bkav eHoadon tại đây

Trên đây là toàn bộ thông tin về PXK kiêm vận chuyển nội bộ điện tử. Các cơ sở kinh doanh, tổ chức, doanh nghiệp cần lưu ý về các nội dung và điều kiện áp dụng để sử dụng phiếu xuất kho một cách chính xác, đảm bảo hiệu quả hoạt động lưu thông hàng hoá.

Quý khách hàng quan tâm giải pháp Hóa đơn điện tử Bkav eHoadon, vui lòng đăng ký tại đây

Tư liệu tham khảo:

- Tổng Cục thuế;

- Luật Việt Nam;

- Hệ thống tra cứu hóa đơn điện tử của Tổng cục Thuế.