Khoản chi từ thiện có được trừ khi tính thuế thu nhập doanh nghiệp? - Bkav Corporation - Bkav.com.vn

Trong những năm gần đây, Việt Nam thường xuyên phải đối mặt với các thiên tai gây thiệt hại nặng nề. Đứng trước những khó khăn chung của cộng đồng, nhiều doanh nghiệp đã có những hành động thiết thực bằng cách ủng hộ các hoạt động từ thiện, khắc phục hậu quả thiên tai. Tuy nhiên, không phải tất cả các khoản chi ủng hộ từ thiện đều được trừ khi tính thuế thu nhập doanh nghiệp (TNDN). Bài viết này sẽ giúp doanh nghiệp giải đáp những thắc mắc về việc liệu các khoản chi ủng hộ từ thiện có được trừ khi tính thuế TNDN hay không và những điều kiện cần phải đáp ứng.

1. Khoản chi từ thiện có được trừ khi tính thuế TNDN?

2. Điều kiện để khoản chi từ thiện được trừ khi tính thuế TNDN

3. Hồ sơ chứng từ hợp lệ xác định khoản từ thiện

1. Khoản chi từ thiện có được trừ khi tính thuế TNDN?

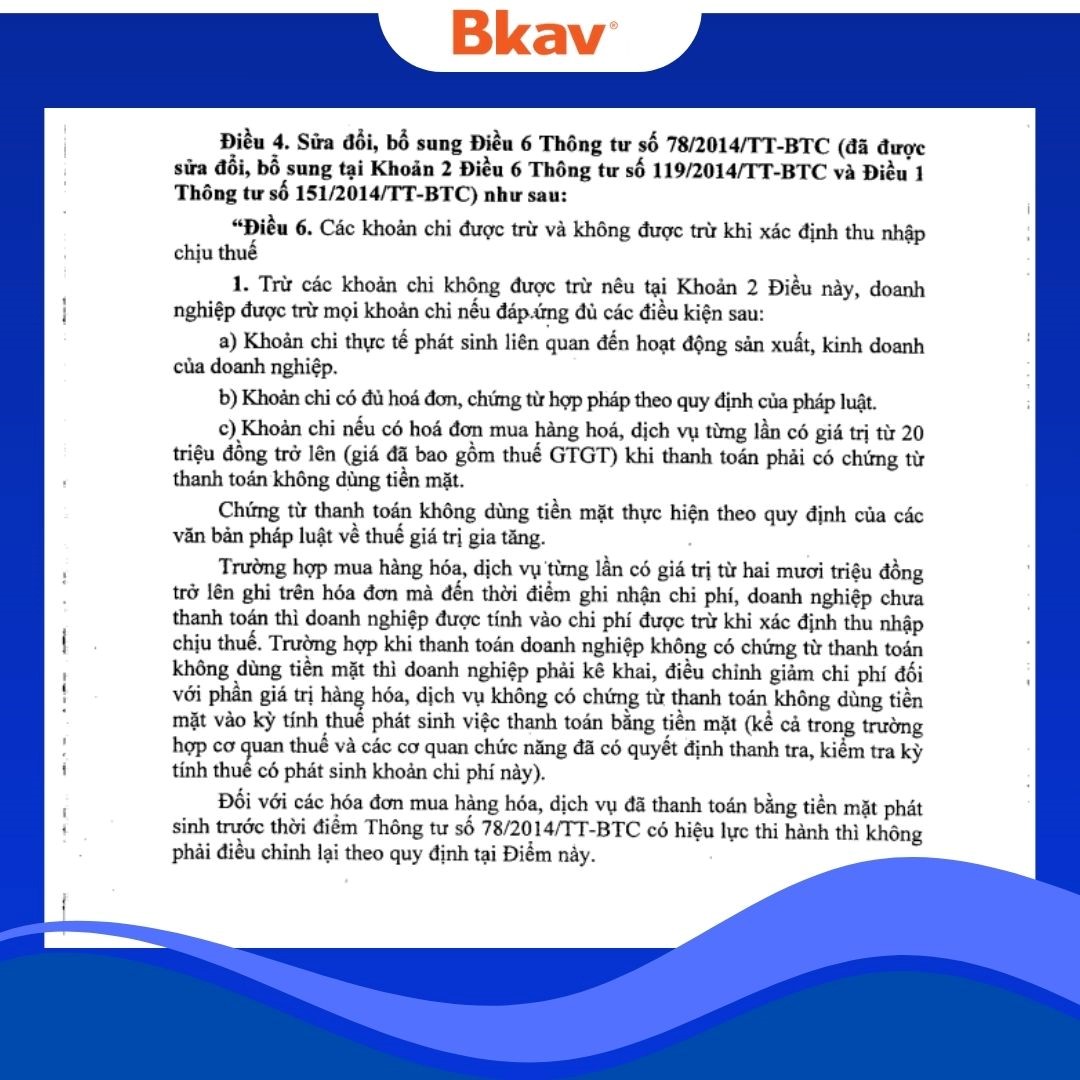

Căn cứ Điều 4 Thông tư 96/2015/TT-BTC ngày 22/06/2015 của Bộ Tài chính sửa đổi, bổ sung Điều 6 Thông tư 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

“1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế giá trị gia tăng) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

2.22. Chi tài trợ cho giáo dục (bao gồm cả chi tài trợ cho hoạt động giáo dục nghề nghiệp) không đúng đối tượng quy định tại tiết a điểm này hoặc không có hồ sơ xác định khoản tài trợ nêu tại tiết b...

2.23. Chi tài trợ cho y tế không đúng đối tượng quy định tại tiết a điểm này hoặc không có hồ sơ xác định khoản tài trợ nêu tại tiết b…

2.24. Chi tài trợ cho việc khắc phục hậu quả thiên tai không đúng đối tượng quy định tại tiết a điểm này hoặc không có hồ sơ xác định khoản tài trợ nêu tại tiết b…

2.25. Chi tài trợ làm nhà cho người nghèo không đúng đối tượng quy định tại tiết a điểm này; Chi tài trợ làm nhà tình nghĩa, làm nhà cho người nghèo, làm nhà đại đoàn kết theo quy định của pháp luật không có hồ sơ xác định khoản tài trợ nêu tại tiết b...

2.26. Chi tài trợ nghiên cứu khoa học không đúng quy định; chi tài trợ cho các đối tượng chính sách không theo quy định của pháp luật; chi tài trợ không theo chương trình của Nhà nước dành cho các địa phương thuộc địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn...

2.32. Chi ủng hộ địa phương; chi ủng hộ các đoàn thể, tổ chức xã hội; chi từ thiện (trừ khoản chi tài trợ cho giáo dục, y tế, khắc phục hậu quả thiên tai, làm nhà tình nghĩa, làm nhà cho người nghèo, làm nhà đại đoàn kết; tài trợ cho nghiên cứu khoa học, tài trợ cho các đối tượng chính sách theo quy định của pháp luật, tài trợ theo chương trình của Nhà nước dành cho các địa phương thuộc địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn nêu tại Điểm 2.22, 2.23, 2.24, 2.25, 2.26 Khoản 2 Điều này)...”

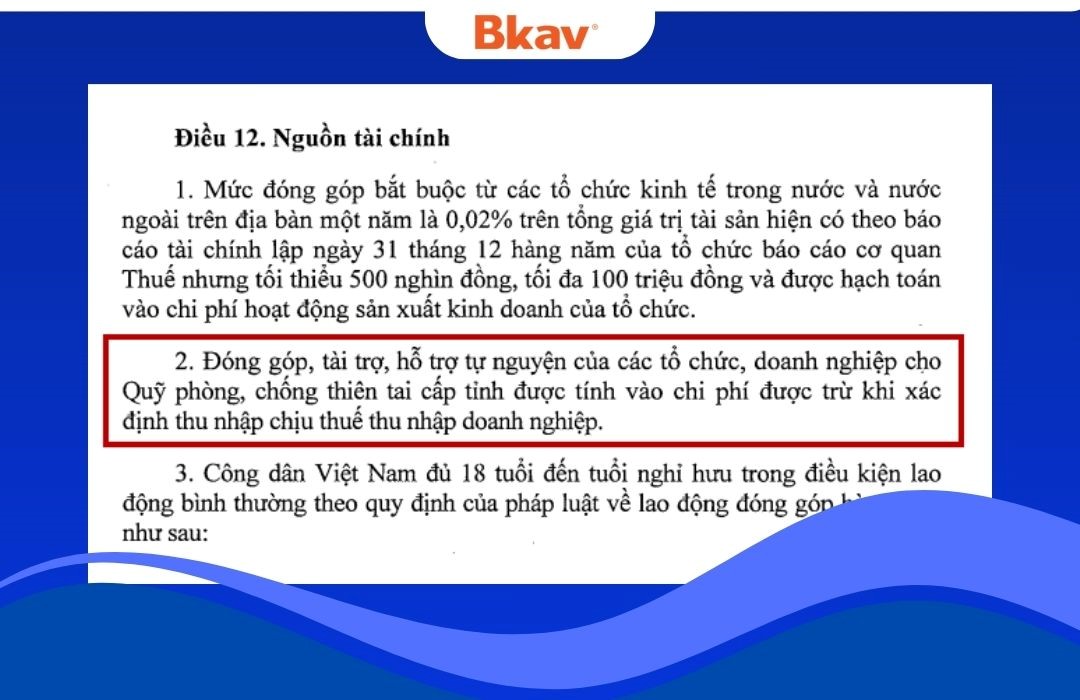

Bên cạnh đó, khoản 3 Điều 12 Nghị định 78/2021/NĐ-CP cũng có quy định:

“2. Đóng góp, tài trợ, hỗ trợ tự nguyện của các tổ chức, doanh nghiệp cho Quỹ phòng, chống thiên tai cấp tỉnh được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.”

>> Căn cứ quy định trên, không phải mọi khoản chi từ thiện đều được trừ khi tính thuế TNDN. Khoản chi từ thiện chỉ được trừ khi tính thuế TNDN nếu đáp ứng điều kiện quy định tại Điều 4 Thông tư 96/2015/TT-BTC sửa đổi, bổ sung Điều 6 Thông tư 78/2014/TT-BTC.

2. Điều kiện để khoản chi từ thiện được trừ khi tính thuế TNDN

Các chi phí từ thiện do doanh nghiệp đóng góp, tài trợ, chi ủng hộ hoạt động động từ thiện chỉ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN khi đáp ứng các điều kiện:

- Tổ chức, doanh nghiệp ủng hộ, từ thiện trên tinh thần tự nguyện;

- Đáp ứng các điều kiện thuộc khoản chi được khấu trừ thuế TNDN, cụ thể:

- Là khoản chi phát sinh thực tế;

- Có đầy đủ hóa đơn chứng từ hợp pháp chứng minh khoản chi đã phát sinh thực;

- Với các khoản chi hàng hóa, vật tư để ủng hộ từ thiện có giá trị > 20 triệu đồng thì cần có chứng từ thanh toán không dùng tiền mặt.

- Là khoản tài trợ cho việc khắc phục hậu quả thiên tai, từ thiện đúng đối tượng theo quy định: Để được tính chi phí khấu trừ khi xác định thuế TNDN, các khoản chi từ thiện cần được thực hiện thông qua các tổ chức Nhà nước được cấp phép, có thẩm quyền và được thành lập, hoạt động về từ thiện cứu trợ dưới sự xác nhận của Nhà nước như: Ủy ban Mặt trận Tổ quốc Việt Nam, Ban cứu trợ Trung ương, Hội Chữ thập đỏ Việt Nam…Đồng thời khoản chi phí từ thiện này cần gửi tới đúng các địa phương, tỉnh thành nằm trong danh sách công bố của Nhà nước đang chịu ảnh hưởng bởi thiên tai.

Nếu doanh nghiệp chi từ thiện, ủng hộ tự phát không thông qua các cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật thì sẽ không được tính là chi phí hợp lý, không được trừ khi tính thuế TNDN.

Ví dụ: Trường hợp các khoản ủng hộ đồng bào khắc phục thiên tai sau cơn bão Yagi để được tính vào chi phí khấu trừ khi xác định thuế TNDN thì cần được thực hiện thông qua các tổ chức Nhà nước được cấp phép, có thẩm quyền và được thành lập, hoạt động về từ thiện cứu trợ dưới sự xác nhận của Nhà nước như: Ủy ban Mặt trận Tổ quốc Việt Nam, Ban cứu trợ Trung ương, Hội Chữ thập đỏ Việt Nam… Đồng thời khoản chi phí từ thiện này cần gửi tới đúng các địa phương, tỉnh thành nằm trong danh sách công bố của Nhà nước đang chịu ảnh hưởng bởi bão Yagi.

3. Hồ sơ chứng từ hợp lệ xác định khoản từ thiện

Theo quy định tại điểm khoản 2 Điều 6 Thông tư 78/2014/TT-BTC và theo khoản 2 Điều 4 Thông tư 96/2015/TT-BTC quy định về chi phí được trừ khi xác định thu nhập chịu thuế TNDN, để khoản từ thiện được xem là chi phí hợp lệ và được trừ khi tính thuế TNDN, các doanh nghiệp, tổ chức cần chuẩn bị đầy đủ các chứng từ sau:

- Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện doanh nghiệp là nhà tài trợ, người được hưởng tài trợ (hoặc cơ quan, tổ chức có chức năng huy động tài trợ) là bên nhận tài trợ. Đây là chứng từ quan trọng để xác minh giữa cơ quan, tổ chức có chức năng huy động tài trợ theo quy định (Chẳng hạn: Ủy ban Mặt trận Tổ quốc Việt Nam, Ban cứu trợ Trung ương,…) và bên doanh nghiệp thực hiện các khoản chi từ thiện, tài trợ.

- Biên bản cần đầy đủ thông tin về bên tài trợ, bên nhận tài trợ, số tiền/giá trị hiện vật tài trợ, chữ ký hoặc con dấu hợp pháp của đại diện 2 bên

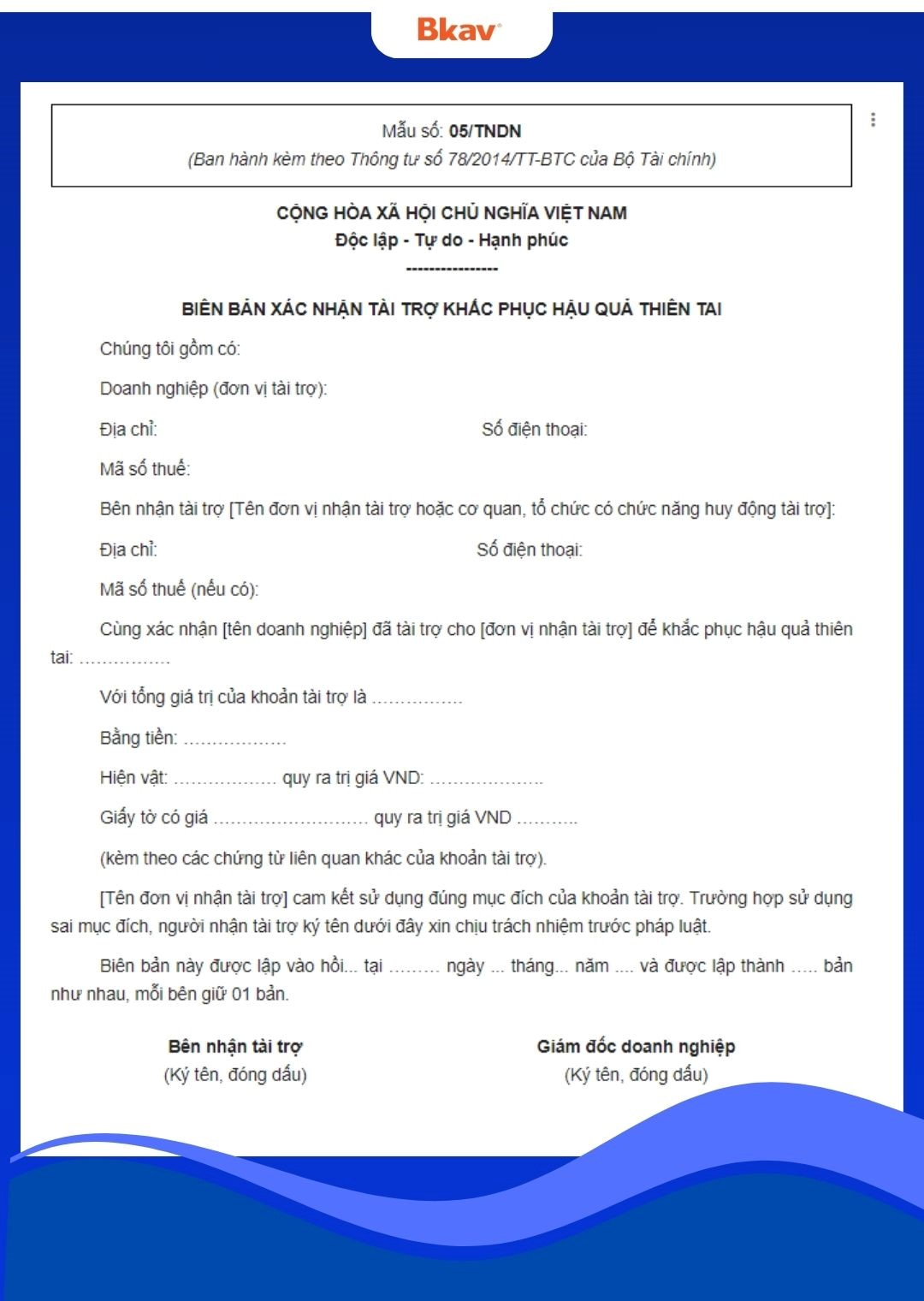

- Mẫu biên bản xác nhận khoản tài trợ, từ thiện: Theo mẫu ban hành kèm theo Thông tư 78/2014/TT-BTC, cụ thể:

-

-

- Chi tài trợ cho giáo dục (bao gồm cả chi tài trợ cho hoạt động giáo dục nghề nghiệp): Mẫu số 03/TNDN

- Chi tài trợ cho y tế: Mẫu số 04/TNDN

- Chi tài trợ cho việc khắc phục hậu quả thiên tai: Mẫu số 05/TNDN

- Chi tài trợ làm nhà cho người nghèo: Mẫu số 06/TNDN

- Chi tài trợ nghiên cứu khoa học: Mẫu số 07/TNDN

-

- Hóa đơn, chứng từ xác minh giao dịch để chứng minh các khoản chi mà doanh nghiệp dùng cho việc từ thiện, tài trợ, ủng hộ khắc phục thiên tai là có thật và hợp lệ, hợp pháp:

- Chứng từ chi tiền (Ủy nhiệm chi, chứng từ chuyển khoản) cho cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật (Ủy ban Mặt trận Tổ quốc Việt Nam, Ban cứu trợ Trung ương,…).

- Hóa đơn, chứng từ mua hàng (nếu tài trợ bằng hiện vật).

- Văn bản xác nhận hộ nghèo của chính quyền địa phương (đối với tài trợ làm nhà cho người nghèo)

Việc hiểu rõ và tuân thủ các quy định về trừ chi phí ủng hộ từ thiện khi tính thuế TNDN không chỉ giúp doanh nghiệp tối đa hóa lợi ích thuế mà còn đảm bảo tính minh bạch và hợp pháp trong hoạt động kinh doanh. Doanh nghiệp lưu ý lưu trữ đầy đủ, cẩn thận các chứng từ liên quan để dùng trong trường hợp cơ quan thuế kiểm tra, thanh tra.

Quý khách hàng quan tâm về dịch vụ Hóa đơn điện tử Bkav eHoadon, vui lòng đăng ký tại đây

Tư liệu tham khảo:

- Cổng thông tin điện tử Chính phủ;

- Thư viện pháp luật;

- Luật Việt Nam.