Checklist công việc kế toán tháng 12/2024 - Bkav Corporation - Bkav.com.vn

Bạn đang lo lắng về việc có bỏ sót công việc kế toán nào trong tháng 12/2024 không? Hãy cùng Bkav điểm qua những nhiệm vụ quan trọng của tháng 12/2024 mà kế toán cần hoàn thành trong bài viết dưới đây.

|

STT |

Công việc kế toán cần làm |

Cơ sở pháp lý |

Thời hạn |

|

1 |

khoản 1 Điều 44, khoản 1 Điều 55 Luật Quản lý thuế 2019 |

20/12/2024 (thứ sáu) |

|

|

2 |

khoản 1 Điều 7 Quyết định 595/QĐ-BHXH ngày 14/04/2017 |

31/12/2024 (thứ ba) |

|

|

3 |

Điều 5, 6 Nghị định 191/2013/NĐ-CP |

31/12/2024 (thứ ba) |

|

|

4 |

Khoản 3 Điều 16 Thông tư 28/2015/TT-BLĐTBXH |

04/12/2024 (thứ tư) |

1. Khai và nộp thuế Giá trị gia tăng (GTGT), thuế Thu nhập cá nhân (TNCN) tháng 11/2024

2. Trích nộp Bảo hiểm xã hội (BHXH), Bảo hiểm y tế (BHYT), Bảo hiểm thất nghiệp (BHTN) tháng 12/2024

3. Trích nộp kinh phí công đoàn tháng 12/2024

4. Báo cáo tình hình thay đổi lao động định kỳ hằng năm

1. Khai và nộp thuế Giá trị gia tăng (GTGT), thuế Thu nhập cá nhân (TNCN) tháng 11/2024

Căn cứ khoản 1 Điều 44, khoản 1 Điều 55 Luật Quản lý thuế 2019 có quy định về thời hạn khai và nộp thuế GTGT, thuế TNCN như sau:

“Điều 44. Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

---

Điều 55. Thời hạn nộp thuế

1. Trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

Đối với dầu thô, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo lần xuất bán dầu thô là 35 ngày kể từ ngày xuất bán đối với dầu thô bán nội địa hoặc kể từ ngày thông quan hàng hóa theo quy định của pháp luật về hải quan đối với dầu thô xuất khẩu.

Đối với khí thiên nhiên, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo tháng.”

>> Như vậy, Đối với doanh nghiệp khai và nộp thuế GTGT, thuế TNCN theo Tháng thì tiến hành khai và nộp thuế cho tháng 11/2024, Hạn nộp chậm nhất là ngày 20/12/2024 (thứ sáu).

Đối với doanh nghiệp khai và nộp thuế GTGT, thuế TNCN theo Quý thì chưa phải khai và nộp thuế trong tháng 12/2024.

2. Trích nộp Bảo hiểm xã hội (BHXH), Bảo hiểm y tế (BHYT), Bảo hiểm thất nghiệp (BHTN) tháng 12/2024

Căn cứ khoản 1 Điều 7 Quyết định 595/QĐ-BHXH ngày 14/04/2017 có quy định về trích nộp BHXH, BHYT, BHTN như sau:

“Điều 7. Phương thức đóng theo quy định tại Điều 85, Điều 86 Luật BHXH và các văn bản hướng dẫn thi hành, cụ thể như sau:

1. Đóng hằng tháng

Hằng tháng, chậm nhất đến ngày cuối cùng của tháng, đơn vị trích tiền đóng BHXH bắt buộc trên quỹ tiền lương tháng của những người lao động tham gia BHXH bắt buộc, đồng thời trích từ tiền lương tháng đóng BHXH bắt buộc của từng người lao động theo mức quy định, chuyển cùng một lúc vào tài khoản chuyên thu của cơ quan BHXH mở tại ngân hàng hoặc Kho bạc Nhà nước.

2. Đóng 03 tháng hoặc 06 tháng một lần

Đơn vị là doanh nghiệp, hợp tác xã, hộ kinh doanh cá thể, tổ hợp tác hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp trả lương theo sản phẩm, theo khoán thì đóng theo phương thức hằng tháng hoặc 03 tháng, 06 tháng một lần. Chậm nhất đến ngày cuối cùng của phương thức đóng, đơn vị phải chuyển đủ tiền vào quỹ BHXH.”

>> Như vậy, doanh nghiệp trích đóng từ tiền lương của người lao động để đóng các khoản BHXH, BHYT, BHTN bắt buộc cho người lao động trong tháng 11/2024 (trừ trường hợp doanh nghiệp hoạt động trong lĩnh vực nông – lâm – ngư – diêm nghiệp). Hạn nộp chậm nhất là ngày 31/12/2024 (thứ ba):

- Doanh nghiệp đóng BHXH và BHYT của tất cả người lao động cùng lúc vào tài khoản chuyên thu của cơ quan BHXH mở tại ngân hàng hoặc kho bạc Nhà nước.

- Đóng BHTN và trích tiền lương của từng người lao động theo mức quy định và đóng cùng lúc vào Quỹ BHTN.

3. Trích nộp kinh phí công đoàn tháng 12/2024

Điều 5, 6 Nghị định 191/2013/NĐ-CP có quy định về mức đóng và phương thức đóng kinh phí công đoàn như sau:

“Điều 5. Mức đóng và căn cứ đóng kinh phí công đoàn

Mức đóng bằng 2% quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội cho người lao động. Quỹ tiền lương này là tổng mức tiền lương của những người lao động thuộc đối tượng phải đóng bảo hiểm xã hội theo quy định của pháp luật về bảo hiểm xã hội.

Riêng đối với đơn vị thuộc lực lượng vũ trang quy định tại Khoản 1 Điều 4 Nghị định này, quỹ tiền lương là tổng mức tiền lương của những cán bộ, công nhân viên chức quốc phòng, lao động làm việc hưởng lương trong các nhà máy, doanh nghiệp, đơn vị cơ sở trong Quân đội nhân dân; cán bộ, công nhân, viên chức, lao động làm việc hưởng lương trong các doanh nghiệp, cơ quan, đơn vị khoa học-kỹ thuật, sự nghiệp và phục vụ trong Công an nhân dân.

Điều 6. Phương thức đóng kinh phí công đoàn

1. Cơ quan, đơn vị được ngân sách nhà nước bảo đảm toàn bộ hoặc một phần kinh phí hoạt động thường xuyên đóng kinh phí công đoàn mỗi tháng một lần cùng thời điểm đóng bảo hiểm xã hội bắt buộc cho người lao động.

Kho bạc Nhà nước nơi cơ quan, đơn vị mở tài khoản giao dịch căn cứ giấy rút kinh phí công đoàn, thực hiện việc kiểm soát chi và chuyển tiền vào tài khoản tiền gửi của tổ chức công đoàn tại ngân hàng.

2. Tổ chức, doanh nghiệp đóng kinh phí công đoàn mỗi tháng một lần cùng thời điểm đóng bảo hiểm xã hội bắt buộc cho người lao động.

3. Tổ chức, doanh nghiệp nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp trả tiền lương theo chu kỳ sản xuất, kinh doanh đóng kinh phí công đoàn theo tháng hoặc quý một lần cùng với thời điểm đóng bảo hiểm xã hội bắt buộc cho người lao động trên cơ sở đăng ký với tổ chức công đoàn.”

>> Như vậy, doanh nghiệp đóng kinh phí công đoàn một lần vào mỗi tháng, cùng thời điểm đóng BHXH.

- Hạn nộp chậm nhất là ngày 31/12/2024 (thứ ba).

- Mức đóng kinh phí công đoàn sẽ bằng 2% quỹ tiền lương làm căn cứ đóng BHXH cho người lao động.

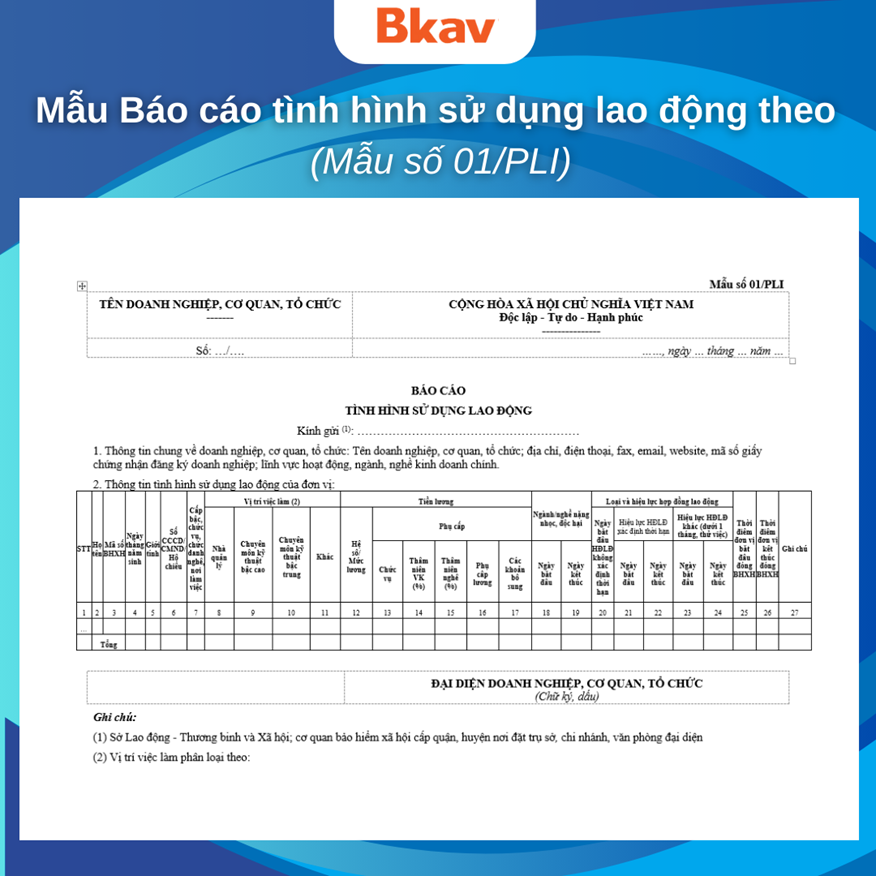

4. Báo cáo tình hình thay đổi lao động định kỳ hằng năm

Căn cứ khoản 2 Điều 4 Nghị định 145/2020/NĐ-CP, được sửa đổi bởi khoản 1 Điều 73 Nghị định 35/2022/NĐ-CP quy định về báo cáo tình hình thay đổi lao động định kỳ hàng năm như sau:

“2. Định kỳ 06 tháng (trước ngày 05 tháng 6) và hằng năm (trước ngày 05 tháng 12), người sử dụng lao động phải báo cáo tình hình thay đổi lao động đến Sở Lao động - Thương binh và Xã hội thông qua Cổng Dịch vụ công Quốc gia theo Mẫu số 01/PLI Phụ lục I ban hành kèm theo Nghị định này và thông báo đến cơ quan bảo hiểm xã hội cấp huyện nơi đặt trụ sở, chi nhánh, văn phòng đại diện. Trường hợp người sử dụng lao động không thể báo cáo tình hình thay đổi lao động thông qua Cổng Dịch vụ công Quốc gia thì gửi báo cáo bằng bản giấy theo Mẫu số 01/PLI Phụ lục I ban hành kèm theo Nghị định này đến Sở Lao động - Thương binh và Xã hội và thông báo đến cơ quan bảo hiểm xã hội cấp huyện nơi đặt trụ sở, chi nhánh, văn phòng đại diện. Đối với lao động làm việc trong khu công nghiệp, khu kinh tế, người sử dụng lao động phải báo cáo tình hình thay đổi lao động đến Sở Lao động - Thương binh và Xã hội, cơ quan bảo hiểm xã hội cấp huyện nơi đặt trụ sở, chi nhánh, văn phòng đại diện và Ban quản lý khu công nghiệp, khu kinh tế để theo dõi.

Sở Lao động - Thương binh và Xã hội có trách nhiệm tổng hợp tình hình thay đổi về lao động trong trường hợp người sử dụng lao động gửi báo cáo bằng bản giấy để cập nhật đầy đủ thông tin theo Mẫu số 02/PLI Phụ lục I ban hành kèm theo Nghị định này.”

>> Theo đó mỗi năm, doanh nghiệp sẽ phải nộp báo cáo tình hình sử dụng lao động định kì 06 tháng và hằng năm. Thời hạn nộp báo cáo tình hình sử dụng lao động cuối năm 2024 chậm nhất là ngày 04/12/2024 (thứ tư).

>> Tải về ngay: Mẫu Báo cáo tình hình sử dụng lao động theo Mẫu số 01/PLI tại Phụ lục I ban hành kèm theo Nghị định 145/2020/NĐ-CP

Việc hoàn thành chính xác và đúng hạn các công việc trên không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật về thuế, bảo hiểm mà còn góp phần vào sự ổn định và phát triển của doanh nghiệp.

Quý khách hàng quan tâm về dịch vụ Chữ ký số BkavCA, vui lòng đăng ký tại đây

Tư liệu tham khảo:

- Cổng thông tin điện tử Chính phủ;

- Thư viện pháp luật;

- Luật Việt Nam.