Chính sách mới về thuế có hiệu lực từ tháng 01/2025 - Bkav Corporation - Bkav.com.vn

Năm 2025 đánh dấu một bước ngoặt mới trong hệ thống thuế khi nhiều chính sách quan trọng được điều chỉnh. Bài viết này sẽ giúp Bạn nắm bắt những thay đổi đáng kể trong chính sách thuế có hiệu lực từ tháng 01/2025, từ đó chủ động thích ứng và đảm bảo tuân thủ pháp luật.

- Tiếp tục giảm thuế giá trị gia tăng 6 tháng đầu năm 2025

- Sửa đổi Luật Kế toán, Luật Quản lý thuế từ 01/01/2025

- Ngừng miễn thuế cho hàng hóa nhập khẩu giá trị nhỏ gửi qua chuyển phát nhanh từ 14/01/2025

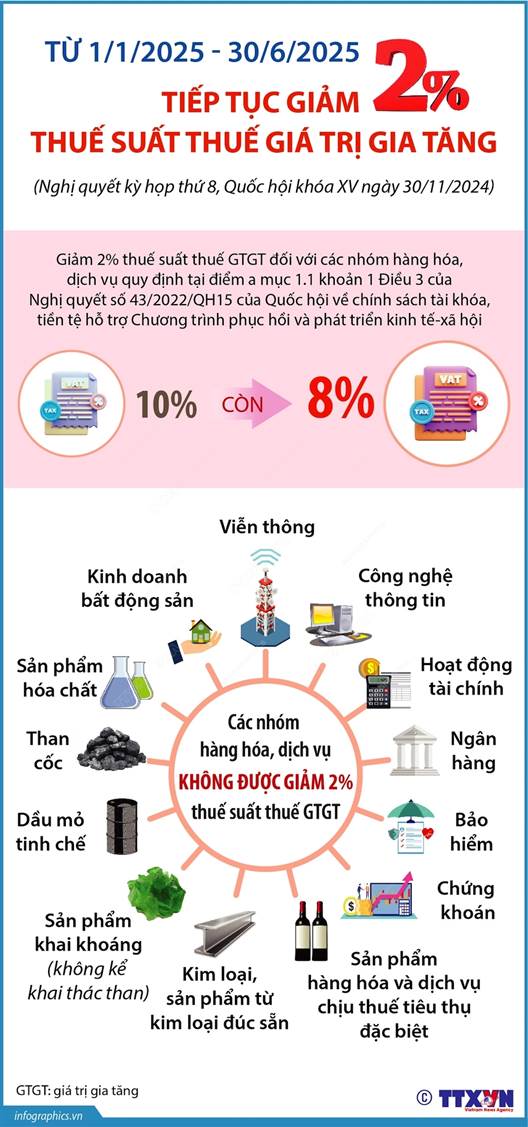

1. Tiếp tục giảm thuế giá trị gia tăng 6 tháng đầu năm 2025

Tại mục 8 Nghị quyết 174/2024/QH15, Quốc hội đã đồng ý tiếp tục giảm 2% thuế suất thuế giá trị gia tăng đối với các nhóm hàng hóa, dịch vụ quy định tại điểm a mục 1.1 khoản 1 Điều 3 của Nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội trong thời gian từ ngày 01/01/2025 đến hết ngày 30/06/2025.

Nguồn ảnh: Thông tấn xã Việt Nam

Nghị quyết số 43/2022/QH15 được Quốc hội ban hành và có hiệu lực từ ngày 11/01/2022. Tính từ thời điểm ban hành Nghị quyết số 43, Quốc hội đã 3 lần thông qua chính sách giảm thuế GTGT còn 8% đối với các nhóm hàng hóa, dịch vụ được quy định cụ thể tại Nghị quyết và Nghị định hướng dẫn.

- Lần 1 – Áp dụng từ 01/02/2022 – 31/12/2022: Giảm 2% thuế GTGT theo Nghị quyết 43/2022/QH15, hướng dẫn tại Nghị định 15/2022/NĐ-CP

- Lần 2 – Áp dụng từ 01/7/2023 – 31/12/2023: Giảm 2% thuế GTGT theo Nghị quyết 101/2023/QH15, hướng dẫn tại Nghị định 44/2023/NĐ-CP

- Lần 3 – Áp dụng từ 01/7/2024 – 31/12/2024: Giảm 2% thuế GTGT theo Nghị quyết 142/2024/QH15, hướng dẫn tại Nghị định 72/2024/NĐ-CP

- Lần 4 – Áp dụng từ 01/01/2025 – 30/06/2025: Giảm 2% thuế GTGT theo Nghị quyết 174/2024/QH15, hướng dẫn tại Nghị định 180/2024/NĐ-CP

>> Xem chi tiết: Chính sách giảm 2% thuế GTGT 6 tháng đầu năm 2025.

2. Sửa đổi Luật Kế toán, Luật Quản lý thuế từ 01/01/2025

Luật số 56/2024/QH15 sửa đổi 9 Luật: Chứng khoán, Kế toán, Kiểm toán độc lập, Ngân sách Nhà nước, Quản lý, sử dụng tài sản công, Quản lý thuế, Thuế thu nhập cá nhân, Dự trữ quốc gia, Xử lý vi phạm hành chính với nhiều nội dung đáng chú ý về thuế, kế toán có hiệu lực từ 01/01/2025 bao gồm:

- Không bắt buộc ghi tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán trên chứng từ kế toán do bãi bỏ điểm d khoản 1 Điều 16 của Luật Kế toán năm 2015.

- Không được khai bổ sung hồ sơ khai thuế khi có quyết định thanh, kiểm tra thuế: Theo khoản 6 Điều 6 Luật số 56/2024/QH15 sửa khoản 1 Điều 47 Luật Quản lý thuế, người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót trong trường hợp sau đây:

- Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra;

- Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế.

- Đối với những nội dung thuộc phạm vi thanh tra, kiểm tra, người nộp thuế được bổ sung hồ sơ giải trình theo quy định của pháp luật về thuế, pháp luật về thanh tra và các trường hợp thực hiện theo kết luận, quy định của cơ quan chuyên ngành có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế.

- Điều chỉnh cách xác định thời gian tính tiền chậm nộp tiền thuế: Khoản 7 Điều 6 Luật sửa đổi 9 Luật quy định sửa đổi, bổ sung điểm b khoản 2 Điều 59 Luật Quản lý thuế như sau “Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày cuối cùng của thời hạn nộp thuế, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo hoặc quyết định ấn định thuế hoặc quyết định xử lý của cơ quan quản lý thuế đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển được nộp vào ngân sách nhà nước”.

- Điều chỉnh quy định về kỳ kế toán: Hiện nay, Luật Kế toán năm 2015 quy định kỳ kế toán năm đầu tiên hoặc cuối cùng phải không quá 90 ngày. Quy định này dẫn đến phát sinh vướng mắc đối với trường hợp quý II và quý III kéo dài 92 ngày, các đơn vị vẫn phải lập báo cáo tài chính nếu kỳ đầu tiên hoặc kỳ cuối cùng rơi vào quý II và quý III. Nhằm thống nhất cách xác định kỳ kế toán, cho phép gộp kỳ kế toán nếu kỳ đầu tiên hoặc cuối cùng không quá 03 kỳ kế toán tháng liên tiếp, Luật mới đã sửa đổi khoản 4 Điều 12 Luật Kế toán năm 2015 như sau: “Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian không quá 03 kỳ kế toán tháng liên tiếp thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải không quá 15 tháng”.

3. Ngừng miễn thuế cho hàng hóa nhập khẩu giá trị nhỏ gửi qua chuyển phát nhanh từ 14/01/2025

Tại Mục 8 Nghị quyết 174/2024/QH15, Quốc hội có đề cập đến việc chấm dứt ngay hiệu lực của quy định miễn thuế giá trị gia tăng trong Quyết định số 78/2010/QĐ-TTg về căn cứ pháp lý và chế tài quản lý thu đối với các sàn thương mại điện tử nước ngoài bán hàng hóa vào Việt Nam.

Điều 1 Quyết định 78/2010/QĐ-TTg có quy định:

- Hàng hóa nhập khẩu gửi qua dịch vụ chuyển phát nhanh có giá trị từ 01 triệu đồng trở xuống được miễn thuế nhập khẩu và thuế giá trị gia tăng.

- Hàng hóa nhập khẩu gửi qua dịch vụ chuyển phát nhanh có giá trị trên 01 triệu đồng trở lên phải nộp thuế nhập khẩu, thuế giá trị gia tăng theo quy định của pháp luật.

Nghị quyết 174/2024/QH15 có hiệu lực từ ngày 14/01/2025, theo đó hàng hóa nhập khẩu giá trị từ 01 triệu đồng trở xuống gửi qua chuyển phát nhanh sẽ không được miễn thuế nhập khẩu và thuế giá trị gia tăng.

Chính sách thuế luôn được điều chỉnh để phù hợp với tình hình kinh tế - xã hội. Việc nắm bắt những thay đổi này là điều cần thiết để doanh nghiệp có thể hoạt động hiệu quả và bền vững.

Quý khách hàng quan tâm về dịch vụ Hóa đơn điện tử Bkav eHoadon, vui lòng đăng ký tại đây

Tư liệu tham khảo:

- Cổng thông tin điện tử Chính phủ;

- Thư viện pháp luật;

- Luật Việt Nam.